Modèle de facture gratuit : Téléchargement, instructions & conseils pour 2026

Pourquoi un modèle de facture professionnel est indispensable

Chaque entrepreneur, freelance et indépendant connaît la situation : une commande est terminée, le travail est fait - il ne reste plus qu'à rédiger la facture. C'est pourtant là que se produisent la plupart des erreurs. Une mention obligatoire manquante, un numéro de facture erroné ou un taux d'imposition oublié peuvent conduire à ce que l'administration fiscale ne reconnaisse pas la facture ou à ce que le client perde la déduction de l'impôt préalable.

Un bon modèle de facture aide, car il contient les principaux champs obligatoires au bon endroit et réduit le risque d'oublier quelque chose. Dans ce guide, vous apprendrez tout ce que vous devez savoir sur les modèles de factures - des exigences légales aux différents formats, en passant par la question de savoir si un modèle suffit vraiment ou si un logiciel de facturation est un meilleur choix.

Mentions obligatoires sur une facture conformément à l'article 14 de la loi sur la TVA

Avant de parler de modèles, nous devons clarifier ce qui légalement doit figurer sur une facture. En effet, qu'il s'agisse d'un document Word, d'un tableau Excel ou d'un outil en ligne, les obligations de base sont les mêmes. Selon le cas, des indications supplémentaires viennent s'ajouter (p. ex. exonération fiscale, autoliquidation, livraison intracommunautaire).

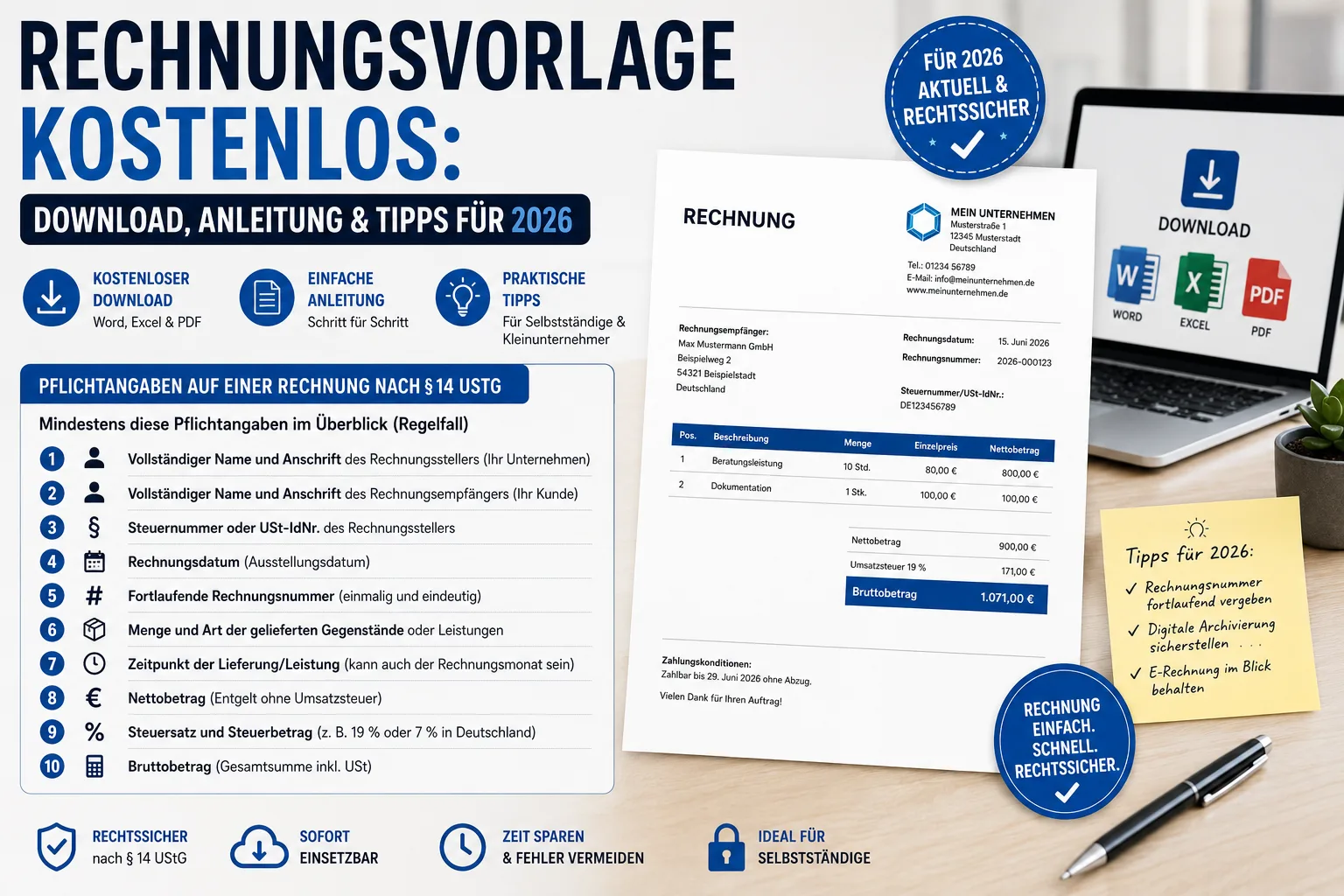

Aperçu d'au moins ces données obligatoires (cas général)

- Nom et adresse complets de l'émetteur de la facture (votre entreprise)

- Nom et adresse complets du destinataire de la facture (votre client)

- **numéro d'identification fiscale ou numéro de TVA* de l'émetteur de la facture

- Date de la facture (date d'émission)

- Numéro de facture séquentiel (unique et univoque)

- Quantité et type de biens ou de services livrés

- Date de la livraison/prestation (peut également être le mois de facturation)

- Montant net (rémunération sans TVA)

- Taux et montant de la taxe (par ex. 19 % ou 7 % en Allemagne)

- Montant brut (montant total, TVA incluse)

En plus, selon le cas: par ex. mention de l'exonération fiscale (si exonérée), mention de l'autoliquidation, mention des livraisons intracommunautaires, ainsi que des informations sur les réductions de prix convenues d'avance (par ex. escompte/remise), si pertinentes.

tenir compte des cas particuliers

- Factures de faible montant (jusqu'à 250 € brut) : Des informations simplifiées suffisent - en règle générale, pas de numéro de facture ni pas de nom de destinataire nécessaires ; en revanche, doivent figurer entre autres l'émetteur, la date, la description de la prestation ainsi que le montant total et les données fiscales.

- Réglementation des petites entreprises (§ 19 UStG) : Ne pas indiquer la TVA, mais indiquer à la place : *"Conformément au § 19 de la loi sur la TVA, aucune TVA n'est facturée".

- Livraisons intracommunautaires (UE) : N° de TVA des deux parties + mention de l'exonération (en général).

- Procédure d'autoliquidation : Indication "Imposition de la TVA au destinataire ".

Important: Depuis 2025, de nouvelles limites s'appliquent au régime des petites entreprises : 25.000 € de chiffre d'affaires de l'année précédente et 100.000 € de l'année en cours. En outre, les règles suivantes s'appliquent : À partir du 01.01.2025, les entreprises en Allemagne doivent pouvoir recevoir des factures E (B2B domestique). L'obligation d'émettre/envoyer arrive progressivement avec des délais de transition (voir section "e-facture").

Modèle de facture : comparaison des différents formats

Il existe en principe quatre manières d'établir une facture. Chaque format présente des avantages et des inconvénients.

1. modèle Word (.docx)

Avantages:

- Facile à éditer, presque tout le monde a Word

- Mise en page librement personnalisable (logo, couleurs, polices)

- Rapidement adaptable à différents clients

Inconvénients:

- Pas de calcul automatique - Les totaux doivent être calculés manuellement.

- Pas de numéro de facture séquentiel automatique - vous devez compter vous-même

- Exposition aux erreurs - Erreurs de frappe dans les montants, champs oubliés

- Archivage : L'archivage conforme à la GoBD et compréhensible nécessite un système/processus approprié.

- Inadapté aux e-factures structurées en règle générale - Word ne génère pas de format de données conforme à la norme EN-16931

2. modèle Excel (.xlsx)

Avantages:

- Calcul automatique du net, de la TVA et du brut

- Formules pour les totaux des positions et le montant total

- Adaptation facile des taux d'imposition

Inconvénients:

- Apparence non professionnelle - les tableaux Excel sont rarement beaux (sans effort)

- Mise en page difficile à imprimer - sauts de page, marges, positionnement du logo

- Pas de numérotation automatique - incrémentation manuelle (sans macros/logique)

- Pas d'archivage révisable sans système/processus approprié

- Inadapté aux e-factures structurées en règle générale.

Important "Word/Excel" sont éventuellement encore possibles en tant qu'autres factures pendant la période de transition, mais sont souvent contestés par la FA parce qu'ils sont éditables ou parce que l'obligation d'e-facture s'applique. L'e-facture ou au moins le PDF/A + l'archivage sécurisé sont plus sûrs. Le document ne doit pas être éditable, ce qui est difficile dans ce format. Ce n'est pas un format que l'on peut recommander".

3ème modèle PDF

Avantages:

- Mise en page professionnelle et uniforme.

- Ne peut pas être modifié par inadvertance (au quotidien)

- Lisible universellement sur tous les appareils

Inconvénients:

- Pas directement éditable - les éditeurs de PDF sont souvent chers ou compliqués

- Pas de calculs - tout est manuel (sans logique de formulaire)

- Pas de workflow - chaque facture doit être créée séparément

- Pas automatiquement une e-facture : Un PDF normal n'est pas une e-facture structurée (exception : ZUGFeRD avec XML intégré)

4. logiciel de facturation en ligne

Avantages:

- beaucoup de choses automatiques : Attribution de numéros, calcul, modèles, gestion des clients.

- Design professionnel sans connaissance du design

- fonctions conformes à GoBD (selon le fournisseur et le setup) et journalisation

- E-facture-ready (XRechnung, ZUGFeRD) selon le produit

- Utilisable de partout (cloud)

- En option : Système de relance, exportation, évaluations.

Inconvénients:

- Coûts mensuels (bien que de nombreux outils proposent des tarifs d'entrée gratuits)

Pas à pas : comment créer une facture avec un modèle

Si vous décidez d'utiliser un modèle, procédez comme suit :

Étape 1 : Préparer le modèle

Ouvrez votre modèle et saisissez vos données de base :

- Nom de l'entreprise et forme juridique

- Adresse complète

- Numéro d'identification fiscale ou numéro de TVA.

- Coordonnées bancaires (IBAN, BIC, nom de la banque)

- Coordonnées (téléphone, e-mail, site web)

- En option : logo et couleurs de l'entreprise

Étape 2 : saisir les données du client

- Nom complet de l'entreprise ou nom du client

- Adresse (rue, code postal, ville)

- Pour le B2B : numéro de TVA du client (pour les transactions avec l'UE)

Étape 3 : Détails de la facture

- Numéro de facture : Continu et unique (ex. RE-2026-001)

- Date de la facture : La date d'émission

- Date/période de la prestation : Quand la prestation a-t-elle été effectuée ? (le cas échéant, le mois de facturation)

Étape 4 : énumérer les postes

Pour chaque poste :

- Description de la prestation ou du produit

- Quantité et unité (pièce, heures, forfait)

- Prix unitaire (net)

- Prix total du poste

Étape 5 : calculer le bloc de totalisation

- Sous-total (net de tous les postes)

- Taxe sur les ventes (par ex. 19 % ou 7 %)

- Total (brut)

- Facultatif : Indication d'escompte ou de rabais (si convenu)

Étape 6 : Informations de paiement

- Délais de paiement (par ex. "Payable sous 14 jours")

- Coordonnées bancaires

- Facultatif : code QR pour le virement

Étape 7 : Enregistrer et envoyer

- Exporter en PDF ou imprimer

- Envoyer par e-mail

- archiver la copie (en règle générale 8 ans du point de vue du droit fiscal ; durée réduite depuis 2025)

Les 8 erreurs les plus fréquentes dans les modèles de factures

La pratique nous a appris quelles sont les erreurs les plus fréquentes - et lesquelles peuvent coûter cher.

1. numéro de facture manquant ou en double

Le numéro de facture doit être unique et doit être géré de manière continue et compréhensible dans la pratique. Si vous utilisez des modèles, vous devez vous-même veiller à ne pas attribuer de numéro en double.

2. taux d'imposition erroné ou manquant

Toutes les prestations ne sont pas soumises au même taux d'imposition. Les livres et de nombreux produits alimentaires ont un taux de 7 %, la plupart des services un taux de 19 %. Les factures mixtes avec des taux de TVA différents sont particulièrement sujettes aux erreurs dans les modèles.

3. oubli de la date de la prestation

La date de prestation est une donnée obligatoire. Beaucoup pensent que la date de facturation suffit. Cela n'est vrai que si la date de livraison/prestation est identique et que cela est clairement indiqué en conséquence (par ex. "la date de prestation correspond à la date de facturation").

4. adresse du client erronée

Pour les factures B2B, la désignation exacte de l'entreprise, y compris la forme juridique, doit être correcte. "Müller GmbH" au lieu de "Hans Müller GmbH & Co. KG" peut entraîner des demandes de précisions ou des besoins de correction.

5. erreur d'arrondi

Les formules Excel n'arrondissent parfois pas comme prévu. Une différence d'un centime entre les positions individuelles et le total se remarque et peut entraîner des questions inutiles dans la pratique.

6. l'absence d'archivage révisable

À des fins fiscales, les factures doivent être conservées intégralement, correctement, en temps voulu, de manière ordonnée et compréhensible. Un fichier Word sur le bureau ne suffit généralement pas pour cela - les modifications doivent être exclues ou traçables sans faille (processus/système d'archivage).

7. absence d'indication de la petite entreprise

Les petites entreprises selon l'article 19 de la loi allemande sur la TVA (UStG) ne peuvent pas afficher de TVA**. Celui qui déclare tout de même la TVA peut, dans certaines circonstances, la devoir au fisc - bien qu'il ne soit pas censé facturer la TVA.

8. pas prêt pour l'e-facture

Depuis le 01.01.2025, les entreprises en Allemagne doivent pouvoir recevoir des e-factures B2B (nationales). Pour l'expédition/l'émission, des délais transitoires s'appliquent : jusqu'à fin 2026, les "autres factures" restent autorisées ; pour ≤ 800.000 € de chiffre d'affaires de l'année précédente, typiquement encore jusqu'à fin 2027. Au plus tard après cette date, l'e-facture structurée deviendra la norme dans le secteur B2B. Les modèles Word et Excel n'y répondent pas.

Modèle de facture vs. logiciel de facturation : qu'est-ce qui en vaut la peine ?

Pour commencer, un modèle gratuit peut suffire. Mais à partir d'un certain nombre de factures par mois, les inconvénients l'emportent nettement.

Quand un modèle suffit

- Vous écrivez moins de 5 factures par mois.

- Vos factures ont toujours la même structure.

- vous n'avez qu'un seul taux d'imposition.

- vous êtes petit entrepreneur (pas besoin de calculer la TVA)

Quand un logiciel de facturation est un meilleur choix

- Vous envoyez régulièrement des factures (plus de 5/mois)

- vous avez différents taux de TVA ou des clients internationaux

- vous avez besoin de numéros de facture continus sans comptage manuel

- vous voulez archiver conformément (processus GoBD/système d'archivage)

- vous voulez gagner du temps (réutiliser les données clients, copier des positions)

- Vous devez recevoir des e-factures (depuis 2025) et à moyen terme émettre.

- Vous voulez suivre les entrées de paiement et les relancer automatiquement

Tip: Easy Invoice offre un tarif d'entrée gratuit avec toutes les fonctions importantes - y compris l'e-facture, l'attribution automatique de numéros et les fonctions d'archivage/d'exportation (selon le tarif/la configuration).

Attribuer correctement les numéros de facture

Un problème fréquent avec les modèles est l'attribution des numéros de facture. L'administration fiscale exige un numéro unique par facture - un format spécifique n'est pas prescrit.

Formats courants

| format | exemple | avantage |

|---|---|---|

| Continu | 001, 002, 003 | Simple |

| Avec année | 2026-001 | Aperçu par année |

| Avec préfixe | RE-2026-001 | Clairement identifiable comme facture |

| Avec abréviation du client | RE-MUE-2026-001 | Attribution du client |

Important: Des lacunes isolées (p. ex. facture annulée) ne sont pas automatiquement inadmissibles, mais devraient être justifiables et être documentées proprement.

Fixer correctement les délais de paiement et les échéances

Le délai de paiement ne fait certes pas partie des mentions obligatoires, mais il est crucialement important et devrait figurer sur chaque facture.

Délais de paiement habituels

- Exigible immédiatement : "Payable à réception de la facture".

- 7 jours : Habituel pour les petits montants

- 14 jours : Standard pour les PME

- 30 jours : Habituel pour les grandes entreprises

Escompte incitatif

De nombreuses entreprises proposent des escomptes pour un paiement rapide :

"Pour tout paiement dans les 7 jours, nous accordons un escompte de 2 %. Délai de paiement : 30 jours net ".

L'escompte doit être clairement indiqué afin que le destinataire puisse l'appliquer correctement.

E-facture : ce que vous devez savoir à partir de 2026/2027

L'e-facture arrive - et rend les modèles classiques moins utiles à long terme.

Calendrier Allemagne (B2B domestique, simplifié)

- A partir du 01.01.2025 : Les entreprises doivent pouvoir recevoir des factures électroniques.

- Période de transition 2025-2026 : L'émission peut toujours se faire sous forme d'"autre facture" (par ex. PDF).

- A partir du 01.01.2027 : Pour les entreprises avec > 800.000 € de chiffre d'affaires de l'année précédente, la émission de factures électroniques structurées deviendra la règle.

- A partir du 01.01.2028 : Emission pour toutes les entreprises du secteur B2B (après expiration des délais de transition).

Remarque : les détails/cas particuliers dépendent de l'opération concrète et des dispositions légales transitoires.

Qu'est-ce qu'une e-facture ?

Une e-facture n'est pas un PDF envoyé par e-mail! Il s'agit d'un format de données structuré et lisible par machine selon la norme EN 16931. Les formats courants en Allemagne sont

- XFacture : Format XML pur (notamment dans les marchés publics).

- ZUGFeRD : PDF avec XML incorporé (format hybride)

Les modèles Word, Excel et PDF simples ne peuvent pas générer des données d'e-facture conformes à la norme EN-16931. Pour cela, vous avez besoin d'un logiciel de facturation qui supporte ce format.

Foire aux questions (FAQ)

Dois-je établir une facture en tant que micro-entrepreneur ?

Oui, les micro-entrepreneurs sont également tenus d'établir une facture. La différence : ils déclarent pas de TVA et doivent inclure la référence au § 19 de la loi sur la TVA.

Combien de temps dois-je conserver les factures ?

En règle générale, les factures sont conservées pendant 8 ans (durée réduite depuis 2025), à compter de la fin de l'année civile au cours de laquelle elles ont été établies. Exemple : une facture de mars 2026 doit être conservée au moins jusqu'au 31.12.2034**.

Puis-je envoyer une facture par e-mail ?

Oui, c'est une pratique courante et légale. Dans le secteur B2B, l'e-facture structurée devient progressivement la norme ; des délais de transition s'appliquent à cet effet (voir la section "e-facture").

Que se passe-t-il si ma facture est incorrecte ?

Une facture erronée n'est pas automatiquement invalide. Elle doit être corrigée par une facture corrective (par ex. facture d'annulation + nouvelle facture, selon le cas). Le cas échéant, le destinataire ne peut pas faire valoir de déduction de la TVA jusqu'à la correction.

En tant que profession libérale, ai-je besoin d'un logiciel de facturation ?

Pas nécessairement - si vous avez peu de factures, un modèle suffit. Mais dès que vous écrivez plus de factures, un logiciel vous fait souvent gagner du temps et réduit les erreurs typiques (numéros, taux d'imposition, archivage, e-facture).

Une facture Word est-elle conforme à la GoBD ?

Pas "automatiquement". Les exigences concernent avant tout la conservation et la traçabilité. Un document Word est modifiable ; c'est pourquoi vous devez au moins l'exporter en tant que PDF et le classer dans un système d'archivage/DMS ou un processus approprié de manière à ce qu'il puisse être révisé ou retracé.

Conclusion : modèle pour le démarrage, logiciel pour le quotidien

Un modèle de facture gratuit est un bon point de départ - surtout pour les créateurs d'entreprise, les professions libérales et les petites entreprises qui n'écrivent que quelques factures par mois. Il aide à ne pas oublier les mentions obligatoires et donne à la facture un aspect professionnel.

Mais les limites des modèles apparaissent rapidement : pas d'attribution automatique de numéros, pas de calculs (pour Word), pas d'archivage propre sans système/processus et, en règle générale, pas de possibilité de créer des factures électroniques structurées. Au plus tard avec l'e-facture dans le domaine B2B (réception depuis 2025, émission après des périodes de transition), il n'y a pas d'autre solution pour beaucoup que d'utiliser un logiciel de facturation.

Avec Easy Invoice, vous pouvez démarrer immédiatement et gratuitement - avec un design de facture professionnel, l'attribution automatique de numéros, la gestion des clients et l'assistance e-facture (selon le tarif/la configuration). Vous gagnez ainsi du temps, évitez les erreurs et êtes paré pour l'avenir.

Gerer les factures plus simplement

Easy Invoice regroupe devis, factures et gestion client dans le cloud.

Essayer Easy InvoiceLire ensuite

Facturation et comptabilité

Facturation et comptabilité

ZUGFeRD 2.5 à partir du 1er juillet 2026 : ce qui change pour vos factures

ZUGFeRD 2.5 est disponible depuis le 10 juin 2026 et doit être utilisé à partir du 1er juillet. Ce qui change concrètement, à qui la facture électronique s'applique réellement et pourquoi un logiciel à jour vous laisse serein.

Facturation et comptabilité

Facturation et comptabilité

Rédiger une facture d'acompte : comment ça marche – et comment éviter la double TVA

Les factures d'acompte sécurisent votre trésorerie pendant les longs projets. Comment elles fonctionnent, quand la TVA devient exigible et comment éviter la coûteuse double imposition dans la facture finale – expliqué clairement avec un exemple.

Facturation et comptabilité

Facturation et comptabilité

Logiciel de facturation 2026 : compatible GoBD et e-facture, sans connaissances comptables

Ce qui compte pour un logiciel de facturation en 2026 – GoBD, e-facturation, comptabilité sans prérequis – et comment Easy Invoice dans le PepperTools Office Cloud le résout : multilingue, mobile, hébergé en Allemagne.