Rechnungsvorlage kostenlos: Download, Anleitung & Tipps für 2026

Warum eine professionelle Rechnungsvorlage unverzichtbar ist

Jeder Unternehmer, Freiberufler und Selbstständige kennt die Situation: Ein Auftrag ist abgeschlossen, die Arbeit getan — jetzt muss nur noch die Rechnung geschrieben werden. Doch genau hier passieren die meisten Fehler. Eine fehlende Pflichtangabe, eine falsche Rechnungsnummer oder ein vergessener Steuersatz können dazu führen, dass das Finanzamt die Rechnung nicht anerkennt oder der Kunde den Vorsteuerabzug verliert.

Eine gute Rechnungsvorlage hilft, denn sie enthält die wichtigsten Pflichtfelder an der richtigen Stelle und reduziert das Risiko, etwas zu vergessen. In diesem Ratgeber erfahren Sie alles, was Sie über Rechnungsvorlagen wissen müssen — von den gesetzlichen Anforderungen über die verschiedenen Formate bis hin zur Frage, ob eine Vorlage wirklich ausreicht oder ob eine Rechnungssoftware die bessere Wahl ist.

Pflichtangaben auf einer Rechnung nach § 14 UStG

Bevor wir über Vorlagen sprechen, müssen wir klären, was gesetzlich auf eine Rechnung gehört. Denn egal ob Word-Dokument, Excel-Tabelle oder Online-Tool — die Grundpflichten sind gleich. Je nach Fall kommen zusätzliche Angaben hinzu (z. B. Steuerbefreiung, Reverse Charge, innergemeinschaftliche Lieferung).

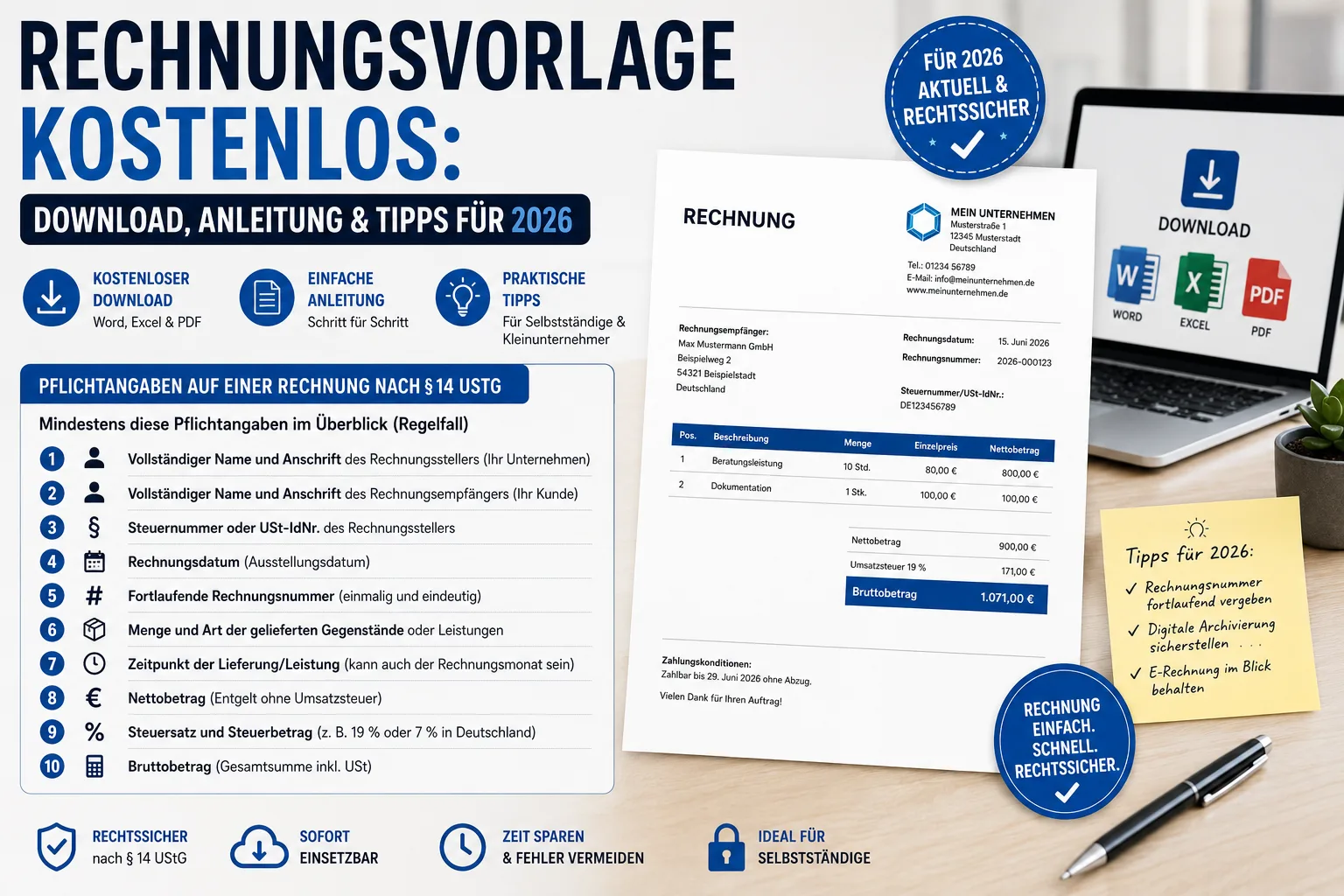

Mindestens diese Pflichtangaben im Überblick (Regelfall)

- Vollständiger Name und Anschrift des Rechnungsstellers (Ihr Unternehmen)

- Vollständiger Name und Anschrift des Rechnungsempfängers (Ihr Kunde)

- Steuernummer oder USt-IdNr. des Rechnungsstellers

- Rechnungsdatum (Ausstellungsdatum)

- Fortlaufende Rechnungsnummer (einmalig und eindeutig)

- Menge und Art der gelieferten Gegenstände oder Leistungen

- Zeitpunkt der Lieferung/Leistung (kann auch der Rechnungsmonat sein)

- Nettobetrag (Entgelt ohne Umsatzsteuer)

- Steuersatz und Steuerbetrag (z. B. 19 % oder 7 % in Deutschland)

- Bruttobetrag (Gesamtsumme inkl. USt)

Zusätzlich je nach Fall: z. B. Hinweis auf Steuerbefreiung (wenn steuerfrei), Hinweis auf Reverse Charge, Hinweise bei innergemeinschaftlichen Lieferungen, sowie Angaben zu vorausvereinbarten Entgeltminderungen (z. B. Skonto/Rabatt), wenn relevant.

Sonderfälle beachten

- Kleinbetragsrechnungen (bis 250 € brutto): Vereinfachte Angaben ausreichend — i. d. R. keine Rechnungsnummer und kein Empfängername nötig; dafür müssen u. a. Aussteller, Datum, Leistungsbeschreibung sowie Gesamtbetrag und Steuerangaben enthalten sein.

- Kleinunternehmerregelung (§ 19 UStG): Keine Umsatzsteuer ausweisen, stattdessen Hinweis: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet."

- Innergemeinschaftliche Lieferungen (EU): USt-IdNr. beider Parteien + Hinweis auf Steuerfreiheit (i. d. R.)

- Reverse-Charge-Verfahren: Hinweis „Steuerschuldnerschaft des Leistungsempfängers"

Wichtig: Seit 2025 gelten neue Grenzen für die Kleinunternehmerregelung: 25.000 € Vorjahresumsatz und 100.000 € laufendes Jahr. Außerdem gilt: Seit 01.01.2025 müssen Unternehmen in Deutschland E‑Rechnungen empfangen können (B2B inländisch). Die Pflicht zur Ausstellung/Versand kommt schrittweise mit Übergangsfristen (siehe Abschnitt „E‑Rechnung“).

Rechnungsvorlage: Die verschiedenen Formate im Vergleich

Es gibt grundsätzlich vier Wege, eine Rechnung zu erstellen. Jedes Format hat Vor- und Nachteile.

1. Word-Vorlage (.docx)

Vorteile:

- Einfach zu bearbeiten, fast jeder hat Word

- Layout frei gestaltbar (Logo, Farben, Schriftarten)

- Schnell anpassbar für verschiedene Kunden

Nachteile:

- Keine automatische Berechnung — Summen müssen manuell gerechnet werden

- Keine automatische fortlaufende Rechnungsnummer — Sie müssen selbst zählen

- Fehleranfällig — Tippfehler bei Beträgen, vergessene Felder

- Archivierung: GoBD-konforme, nachvollziehbare Aufbewahrung erfordert ein geeignetes System/Prozess

- Für strukturierte E‑Rechnungen i. d. R. ungeeignet — Word erzeugt kein EN‑16931-konformes Datenformat

2. Excel-Vorlage (.xlsx)

Vorteile:

- Automatische Berechnung von Netto, USt und Brutto

- Formeln für Positionssummen und Gesamtbetrag

- Einfache Anpassung der Steuersätze

Nachteile:

- Unprofessionelles Aussehen — Excel-Tabellen sehen selten gut aus (ohne Aufwand)

- Drucklayout schwierig — Seitenumbrüche, Ränder, Logo-Positionierung

- Keine automatische Nummernvergabe — manuelles Hochzählen (ohne Makros/Logik)

- Keine revisionssichere Archivierung ohne geeignetes System/Prozess

- Für strukturierte E‑Rechnungen i. d. R. ungeeignet

Wichtig „Word/Excel sind in der Übergangszeit ggf. noch als sonstige Rechnung möglich, werden aber häufig vom FA beanstandet, weil sie editierbar sind oder weil die E-Rechnungspflicht greift. Sicherer ist E-Rechnung oder mindestens PDF/A + revisionssichere Archivierung. Der Beleg darf nicht editierbar sein, was in diesem Format schwierig ist. Es ist kein Format was man empfehlen kann.“

3. PDF-Vorlage

Vorteile:

- Professionelles, einheitliches Layout

- Kann nicht versehentlich verändert werden (im Alltag)

- Universell lesbar auf allen Geräten

Nachteile:

- Nicht direkt bearbeitbar — PDF-Editoren sind oft teuer oder umständlich

- Keine Berechnungen — alles manuell (ohne Formularlogik)

- Kein Workflow — jede Rechnung muss einzeln erstellt werden

- Nicht automatisch eine E‑Rechnung: Eine normale PDF ist keine strukturierte E‑Rechnung (Ausnahme: ZUGFeRD mit eingebettetem XML)

4. Online-Rechnungssoftware

Vorteile:

- Vieles automatisch: Nummernvergabe, Berechnung, Vorlagen, Kundenverwaltung

- Professionelles Design ohne Designkenntnisse

- GoBD-konforme Funktionen (je nach Anbieter und Setup) und Protokollierung

- E‑Rechnung-ready (XRechnung, ZUGFeRD) je nach Produkt

- Von überall nutzbar (Cloud)

- Optional: Mahnwesen, Export, Auswertungen

Nachteile:

- Monatliche Kosten (wobei viele Tools kostenlose Einstiegstarife bieten)

Schritt-für-Schritt: So erstellen Sie eine Rechnung mit einer Vorlage

Wenn Sie sich für eine Vorlage entscheiden, gehen Sie wie folgt vor:

Schritt 1: Vorlage vorbereiten

Öffnen Sie Ihre Vorlage und tragen Sie Ihre Stammdaten ein:

- Firmenname und Rechtsform

- Vollständige Anschrift

- Steuernummer oder USt-IdNr.

- Bankverbindung (IBAN, BIC, Bankname)

- Kontaktdaten (Telefon, E-Mail, Website)

- Optional: Logo und Firmenfarben

Schritt 2: Kundendaten eintragen

- Vollständiger Firmenname oder Name des Kunden

- Anschrift (Straße, PLZ, Ort)

- Bei B2B: USt-IdNr. des Kunden (bei EU-Geschäften)

Schritt 3: Rechnungsdetails

- Rechnungsnummer: Fortlaufend und einmalig (z. B. RE-2026-001)

- Rechnungsdatum: Das Ausstellungsdatum

- Leistungsdatum/-zeitraum: Wann wurde die Leistung erbracht? (ggf. Rechnungsmonat)

Schritt 4: Positionen auflisten

Für jede Position:

- Beschreibung der Leistung oder des Produkts

- Menge und Einheit (Stück, Stunden, Pauschal)

- Einzelpreis (netto)

- Gesamtpreis der Position

Schritt 5: Summenblock berechnen

- Zwischensumme (Netto aller Positionen)

- Umsatzsteuer (z. B. 19 % oder 7 %)

- Gesamtbetrag (Brutto)

- Optional: Skonto-Hinweis oder Rabatt (wenn vereinbart)

Schritt 6: Zahlungsinformationen

- Zahlungsziel (z. B. „Zahlbar innerhalb von 14 Tagen")

- Bankverbindung

- Optional: QR-Code für Überweisung

Schritt 7: Speichern und versenden

- Als PDF exportieren oder drucken

- Per E-Mail versenden

- Kopie archivieren (steuerrechtlich i. d. R. 8 Jahre; seit 2025 verkürzt)

Die 8 häufigsten Fehler bei Rechnungsvorlagen

Aus der Praxis wissen wir, welche Fehler am häufigsten vorkommen — und welche davon teuer werden können.

1. Fehlende oder doppelte Rechnungsnummer

Die Rechnungsnummer muss einmalig sein und in der Praxis fortlaufend nachvollziehbar geführt werden. Bei Vorlagen müssen Sie selbst darauf achten, keine Nummer doppelt zu vergeben.

2. Falscher oder fehlender Steuersatz

Nicht alle Leistungen unterliegen dem gleichen Steuersatz. Bücher und viele Lebensmittel haben 7 %, die meisten Dienstleistungen 19 %. Gemischte Rechnungen mit verschiedenen Steuersätzen sind in Vorlagen besonders fehleranfällig.

3. Leistungsdatum vergessen

Das Leistungsdatum ist eine Pflichtangabe. Viele denken, das Rechnungsdatum reicht aus. Das stimmt nur, wenn Liefer-/Leistungsdatum identisch ist und dies entsprechend klar angegeben ist (z. B. „Leistungsdatum entspricht Rechnungsdatum“).

4. Falsche Kundenadresse

Bei B2B-Rechnungen muss die exakte Firmenbezeichnung inkl. Rechtsform stimmen. „Müller GmbH" statt „Hans Müller GmbH & Co. KG" kann zu Rückfragen oder Korrekturbedarf führen.

5. Rundungsfehler

Excel-Formeln runden manchmal anders als erwartet. Ein Cent Unterschied zwischen Einzelpositionen und Gesamtsumme fällt auf und kann in der Praxis zu unnötigen Rückfragen führen.

6. Keine revisionssichere Archivierung

Für steuerliche Zwecke müssen Rechnungen vollständig, richtig, zeitgerecht, geordnet und nachvollziehbar aufbewahrt werden. Eine Word-Datei auf dem Desktop reicht dafür meist nicht — Änderungen müssen ausgeschlossen oder lückenlos nachvollziehbar sein (Prozess/Archivsystem).

7. Fehlender Kleinunternehmer-Hinweis

Kleinunternehmer nach § 19 UStG dürfen keine Umsatzsteuer ausweisen. Wer trotzdem Umsatzsteuer ausweist, kann diese unter Umständen dem Finanzamt schulden — obwohl er eigentlich keine USt berechnen dürfte.

8. Nicht E‑Rechnung-ready

Seit 01.01.2025 müssen Unternehmen in Deutschland B2B‑E‑Rechnungen empfangen können (inländisch). Für den Versand/Ausstellung gelten Übergangsfristen: Bis Ende 2026 sind „sonstige Rechnungen“ weiterhin zulässig; bei ≤ 800.000 € Vorjahresumsatz typischerweise auch noch bis Ende 2027. Spätestens danach wird die strukturierte E‑Rechnung im B2B‑Bereich zum Standard. Word- und Excel-Vorlagen erfüllen das nicht.

Rechnungsvorlage vs. Rechnungssoftware: Was lohnt sich?

Für den Anfang mag eine kostenlose Vorlage genügen. Doch ab einer gewissen Anzahl von Rechnungen pro Monat überwiegen die Nachteile deutlich.

Wann eine Vorlage ausreicht

- Sie schreiben weniger als 5 Rechnungen pro Monat

- Ihre Rechnungen haben immer den gleichen Aufbau

- Sie haben nur einen Steuersatz

- Sie sind Kleinunternehmer (keine USt-Berechnung nötig)

Wann eine Rechnungssoftware die bessere Wahl ist

- Sie schreiben regelmäßig Rechnungen (mehr als 5/Monat)

- Sie haben verschiedene Steuersätze oder internationale Kunden

- Sie brauchen fortlaufende Rechnungsnummern ohne manuelles Zählen

- Sie möchten ordnungsgemäß archivieren (GoBD-Prozess/Archivsystem)

- Sie wollen Zeit sparen (Kundendaten wiederverwenden, Positionen kopieren)

- Sie müssen E‑Rechnungen empfangen (seit 2025) und mittelfristig ausstellen

- Sie wollen Zahlungseingänge verfolgen und automatisch mahnen

Tipp: Easy Invoice bietet einen kostenlosen Einstiegstarif mit allen wichtigen Funktionen — inklusive E‑Rechnung, automatischer Nummernvergabe und Archiv-/Exportfunktionen (je nach Tarif/Setup).

Rechnungsnummern richtig vergeben

Ein häufiges Problem bei Vorlagen ist die Rechnungsnummernvergabe. Das Finanzamt verlangt eine eindeutige Nummer je Rechnung — ein bestimmtes Format ist nicht vorgeschrieben.

Gängige Formate

| Format | Beispiel | Vorteil |

|---|---|---|

| Fortlaufend | 001, 002, 003 | Einfach |

| Mit Jahreszahl | 2026-001 | Jahresweise Übersicht |

| Mit Präfix | RE-2026-001 | Klar als Rechnung erkennbar |

| Mit Kundenkürzel | RE-MUE-2026-001 | Kundenzuordnung |

Wichtig: Einzelne Lücken (z. B. stornierte Rechnung) sind nicht automatisch unzulässig, sollten aber begründbar sein und sauber dokumentiert werden.

Zahlungsziele und Fristen richtig setzen

Das Zahlungsziel gehört zwar nicht zu den Pflichtangaben, ist aber geschäftlich wichtig und sollte auf jeder Rechnung stehen.

Übliche Zahlungsziele

- Sofort fällig: „Zahlbar bei Erhalt der Rechnung"

- 7 Tage: Üblich bei Kleinbeträgen

- 14 Tage: Standard im Mittelstand

- 30 Tage: Üblich bei größeren Unternehmen

Skonto als Anreiz

Viele Unternehmen bieten Skonto für schnelle Zahlung an:

„Bei Zahlung innerhalb von 7 Tagen gewähren wir 2 % Skonto. Zahlungsziel: 30 Tage netto."

Skonto sollte klar angegeben werden, damit der Empfänger es korrekt anwenden kann.

E‑Rechnung: Das müssen Sie ab 2026/2027 wissen

Die E‑Rechnung kommt — und macht klassische Vorlagen langfristig weniger sinnvoll.

Zeitplan Deutschland (B2B inländisch, vereinfacht)

- Ab 01.01.2025: Unternehmen müssen E‑Rechnungen empfangen können.

- Übergangsphase 2025–2026: Ausstellung kann weiterhin als „sonstige Rechnung“ (z. B. PDF) erfolgen.

- Ab 01.01.2027: Für Unternehmen mit > 800.000 € Vorjahresumsatz wird die Ausstellung strukturierter E‑Rechnungen zum Regelfall.

- Ab 01.01.2028: Ausstellung für alle Unternehmen im B2B‑Bereich (nach Ablauf der Übergangsfristen).

Hinweis: Details/Einzelfälle hängen vom konkreten Geschäft und den gesetzlichen Übergangsvorschriften ab.

Was ist eine E‑Rechnung?

Eine E‑Rechnung ist kein PDF per E-Mail! Es handelt sich um ein strukturiertes, maschinenlesbares Datenformat nach EN 16931. Gängige Formate in Deutschland sind:

- XRechnung: Reines XML-Format (insbesondere im öffentlichen Auftragswesen)

- ZUGFeRD: PDF mit eingebettetem XML (Hybridformat)

Word-, Excel- und einfache PDF-Vorlagen können keine EN‑16931-konformen E‑Rechnungsdaten erzeugen. Dafür brauchen Sie eine Rechnungssoftware, die das Format unterstützt.

Häufig gestellte Fragen (FAQ)

Muss ich als Kleinunternehmer eine Rechnung schreiben?

Ja. Auch Kleinunternehmer sind zur Rechnungsstellung verpflichtet. Der Unterschied: Sie weisen keine Umsatzsteuer aus und müssen den Hinweis auf § 19 UStG aufnehmen.

Wie lange muss ich Rechnungen aufbewahren?

Steuerrechtlich i. d. R. 8 Jahre (seit 2025 verkürzt), jeweils ab Ende des Kalenderjahres der Ausstellung. Beispiel: Eine Rechnung vom März 2026 ist mindestens bis 31.12.2034 aufzubewahren.

Kann ich eine Rechnung per E-Mail versenden?

Ja, das ist gängige Praxis und legal. Im B2B‑Bereich wird die strukturierte E‑Rechnung schrittweise zum Standard; dafür gelten Übergangsfristen (siehe Abschnitt „E‑Rechnung“).

Was passiert, wenn meine Rechnung fehlerhaft ist?

Eine fehlerhafte Rechnung ist nicht automatisch ungültig. Sie sollte durch eine Korrekturrechnung berichtigt werden (z. B. Stornorechnung + neue Rechnung, je nach Fall). Der Empfänger kann bis zur Korrektur ggf. keinen Vorsteuerabzug geltend machen.

Brauche ich als Freiberufler eine Rechnungssoftware?

Nicht zwingend — bei wenigen Rechnungen reicht eine Vorlage. Aber sobald Sie mehr Rechnungen schreiben, spart Software oft Zeit und reduziert typische Fehler (Nummern, Steuersätze, Archivierung, E‑Rechnung).

Ist eine Word-Rechnung GoBD-konform?

Nicht „automatisch“. Die Anforderungen betreffen vor allem Aufbewahrung und Nachvollziehbarkeit. Ein Word-Dokument ist veränderbar; deshalb sollten Sie es zumindest als PDF exportieren und in einem geeigneten Archiv-/DMS-System oder Prozess revisions- bzw. nachvollziehbar ablegen.

Fazit: Vorlage für den Start, Software für den Alltag

Eine kostenlose Rechnungsvorlage ist ein guter Ausgangspunkt — besonders für Gründer, Freiberufler und Kleinunternehmer, die nur wenige Rechnungen pro Monat schreiben. Sie hilft, die Pflichtangaben nicht zu vergessen und gibt der Rechnung ein professionelles Aussehen.

Doch die Grenzen von Vorlagen werden schnell sichtbar: Keine automatische Nummernvergabe, keine Berechnungen (bei Word), keine saubere Archivierung ohne System/Prozess und i. d. R. keine Möglichkeit, strukturierte E‑Rechnungen zu erzeugen. Spätestens mit der E‑Rechnung im B2B‑Bereich (Empfang seit 2025, Ausstellung nach Übergangsfristen) führt für viele an einer Rechnungssoftware kein Weg vorbei.

Mit Easy Invoice können Sie sofort kostenlos starten — mit professionellem Rechnungsdesign, automatischer Nummernvergabe, Kundenverwaltung und E‑Rechnung-Support (je nach Tarif/Setup). So sparen Sie Zeit, vermeiden Fehler und sind für die Zukunft gerüstet.

Rechnungen einfacher erledigen

Easy Invoice bündelt Angebote, Rechnungen und Kundenverwaltung in der Cloud.

Easy Invoice testenWeiterlesen

Rechnung & Buchhaltung

Rechnung & Buchhaltung

ZUGFeRD 2.5 ab 1. Juli 2026: Was sich für Ihre Rechnungen ändert

Seit dem 10. Juni 2026 gibt es ZUGFeRD 2.5, ab 1. Juli soll die neue Version genutzt werden. Was sich konkret ändert, für wen die E-Rechnung überhaupt gilt und warum Sie mit aktueller Software entspannt bleiben.

Rechnung & Buchhaltung

Rechnung & Buchhaltung

Abschlagsrechnung schreiben: So funktioniert sie – und so vermeiden Sie die doppelte Mehrwertsteuer

Abschlagsrechnungen sichern während langer Projekte Ihren Geldfluss. Wie sie funktionieren, wann die Umsatzsteuer fällig wird und wie Sie in der Schlussrechnung die teure Doppelbesteuerung vermeiden – verständlich erklärt mit Beispiel.

Rechnung & Buchhaltung

Rechnung & Buchhaltung

Rechnungsprogramm 2026: GoBD- und E-Rechnung-fähig, ohne Buchhaltungskenntnisse

Worauf es bei einem Rechnungsprogramm 2026 ankommt – GoBD, E-Rechnung, Buchung ohne Vorkenntnisse – und wie Easy Invoice in der PepperTools Office Cloud das löst: mehrsprachig, mobil, gehostet in Deutschland.