Warum eine korrekte Rechnung wichtig ist

Eine professionelle Rechnung ist weit mehr als ein Zahlungsbeleg — sie ist die rechtliche Grundlage Ihres Zahlungsanspruchs. Ohne korrekte Rechnung kann Ihr Kunde die Zahlung verweigern, und das Finanzamt erkennt den Vorsteuerabzug nicht an. Für Selbstständige, Freiberufler und Unternehmer ist das Thema deshalb existenziell.

In Deutschland regelt § 14 UStG (Umsatzsteuergesetz), welche Angaben eine Rechnung enthalten muss. Fehlt auch nur eine Pflichtangabe, ist die Rechnung formal fehlerhaft — mit möglicherweise teuren Konsequenzen bei einer Betriebsprüfung. Das Finanzamt kann in diesem Fall den Vorsteuerabzug beim Empfänger streichen, was zu erheblichen Nachzahlungen führen kann.

Darüber hinaus signalisiert eine saubere, professionelle Rechnung Seriosität und Zuverlässigkeit gegenüber Ihren Geschäftspartnern. Sie beschleunigt den Zahlungsprozess und reduziert Rückfragen. Wer regelmäßig fehlerhafte Rechnungen verschickt, riskiert nicht nur finanzielle Einbußen, sondern auch einen Reputationsverlust.

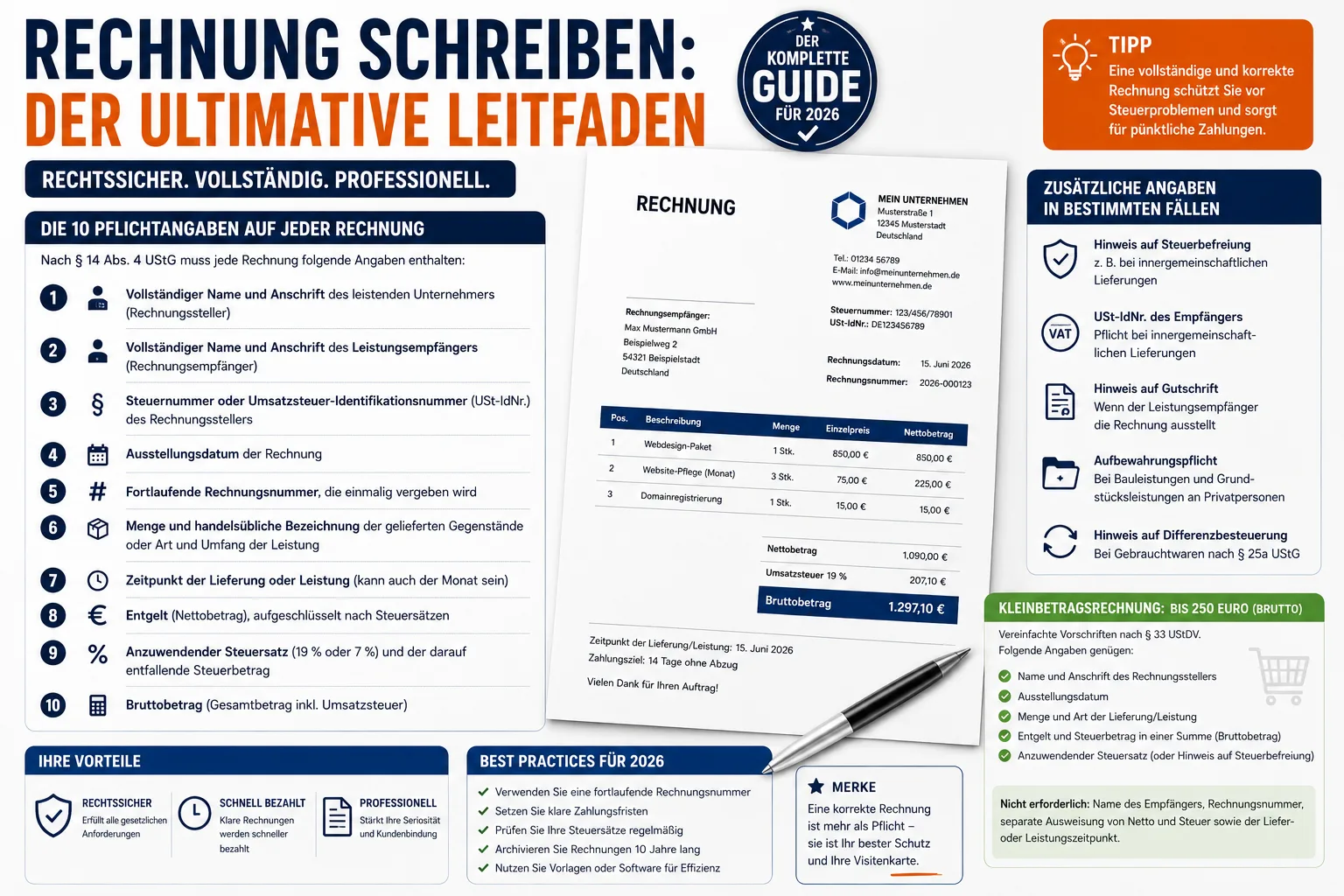

Die 10 Pflichtangaben auf jeder Rechnung

Nach § 14 Abs. 4 UStG muss jede Rechnung folgende Angaben enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmers (Rechnungssteller)

- Vollständiger Name und Anschrift des Leistungsempfängers (Rechnungsempfänger)

- Steuernummer oder Umsatzsteuer-Identifikationsnummer (USt-IdNr.) des Rechnungsstellers

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer, die einmalig vergeben wird

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder Art und Umfang der Leistung

- Zeitpunkt der Lieferung oder Leistung (kann auch der Monat sein)

- Entgelt (Nettobetrag), aufgeschlüsselt nach Steuersätzen

- Anzuwendender Steuersatz (19 % oder 7 %) und der darauf entfallende Steuerbetrag

- Bruttobetrag (Gesamtbetrag inkl. Umsatzsteuer)

Zusätzliche Angaben in bestimmten Fällen

- Hinweis auf Steuerbefreiung: Bei steuerfreien Leistungen (z. B. innergemeinschaftliche Lieferungen) muss ein entsprechender Hinweis erfolgen, z. B. „Steuerfreie innergemeinschaftliche Lieferung gemäß § 4 Nr. 1b i. V. m. § 6a UStG"

- USt-IdNr. des Empfängers: Bei innergemeinschaftlichen Lieferungen ist die USt-IdNr. beider Parteien Pflicht

- Hinweis auf Gutschrift: Wenn der Leistungsempfänger die Rechnung ausstellt (Gutschriftverfahren), muss das Wort „Gutschrift" auf dem Dokument stehen

- Aufbewahrungspflicht: Bei bestimmten Bauleistungen und Grundstücksleistungen an Privatpersonen muss auf die 2-jährige Aufbewahrungspflicht hingewiesen werden

- Hinweis auf Differenzbesteuerung: Bei Gebrauchtwaren nach § 25a UStG muss ein Hinweis auf die Differenzbesteuerung erfolgen

Kleinbetragsrechnung: Vereinfachte Regeln bis 250 Euro

Für Rechnungen bis zu einem Gesamtbetrag von 250 Euro (brutto) gelten vereinfachte Vorschriften nach § 33 UStDV. Das betrifft typischerweise Kassenbelege, Tankquittungen oder kleine Dienstleistungsrechnungen. Folgende Angaben genügen:

- Name und Anschrift des Rechnungsstellers

- Ausstellungsdatum

- Menge und Art der Lieferung/Leistung

- Entgelt und Steuerbetrag in einer Summe (Bruttobetrag)

- Anzuwendender Steuersatz (oder Hinweis auf Steuerbefreiung)

Nicht erforderlich bei Kleinbetragsrechnungen: Name des Empfängers, Rechnungsnummer, separate Ausweisung von Netto und Steuer sowie der Liefer- oder Leistungszeitpunkt.

Praxistipp: Auch wenn es nicht Pflicht ist — geben Sie trotzdem eine Rechnungsnummer an. Das erleichtert Ihre eigene Buchhaltung erheblich und verhindert Chaos bei der Zuordnung.

Kleinunternehmerregelung nach § 19 UStG

Wer im vorangegangenen Jahr nicht mehr als 25.000 Euro Umsatz erzielt hat und im laufenden Jahr voraussichtlich nicht mehr als 100.000 Euro erzielen wird, kann die Kleinunternehmerregelung in Anspruch nehmen. Diese Regelung wurde zum 1. Januar 2025 reformiert — die früheren Grenzen lagen bei 22.000 Euro und 50.000 Euro.

Was das konkret bedeutet:

- Sie weisen auf Ihren Rechnungen keine Umsatzsteuer aus

- Sie führen keine Umsatzsteuer an das Finanzamt ab

- Die monatliche oder vierteljährliche Umsatzsteuervoranmeldung entfällt

- Im Gegenzug können Sie keinen Vorsteuerabzug geltend machen — Umsatzsteuer auf Einkäufe bleibt Ihre Kostenlast

- Auf jeder Rechnung muss ein Hinweis auf § 19 UStG stehen

Formulierungsbeispiele für den Hinweis:

- „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet."

- „Kein Ausweis von Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung gemäß § 19 UStG."

Wichtig: Vergessen Sie den Hinweis auf der Rechnung, schulden Sie die Umsatzsteuer trotzdem — denn der Rechnungsempfänger darf sie dann als Vorsteuer abziehen (§ 14c UStG). Dieser Fehler kann teuer werden und lässt sich nur durch eine Rechnungskorrektur beheben.

Fortlaufende Rechnungsnummern richtig vergeben

Die Rechnungsnummer muss einmalig sein — das ist die einzige zwingende Anforderung des Gesetzes. Entgegen einem weit verbreiteten Irrtum muss sie nicht lückenlos sein. Das hat der Bundesfinanzhof (BFH) mehrfach bestätigt. Lücken in der Nummerierung sind kein Grund für eine Beanstandung.

Bewährte Formate:

RE-2026-0001(Präfix + Jahr + laufende Nummer)2026-03-001(Jahr + Monat + Nummer)F-0001(einfach fortlaufend mit Buchstabenpräfix)

Sie dürfen auch verschiedene Nummernkreise verwenden — z. B. einen für Inlandsrechnungen und einen für Auslandsrechnungen, oder getrennt nach Geschäftsbereichen. Wichtig ist nur, dass innerhalb jedes Nummernkreises keine Nummer doppelt vorkommt.

Häufiger Fehler: Rechnungsnummern doppelt vergeben. Das passiert besonders oft bei manueller Vergabe in Excel oder Word. Eine Rechnungssoftware wie Easy Invoice verhindert das automatisch durch fortlaufende Vergabe.

Fristen: Wann muss die Rechnung gestellt werden?

Rechnungsstellungsfrist

- B2B-Leistungen: Die Rechnung muss innerhalb von 6 Monaten nach Ausführung der Leistung ausgestellt werden (§ 14 Abs. 2 Satz 2 UStG). Bei Überschreitung droht ein Bußgeld von bis zu 5.000 Euro.

- B2C-Leistungen: Keine gesetzliche Frist zur Rechnungsstellung, aber zeitnahe Rechnungsstellung ist im eigenen Interesse

Zahlungsfristen

- Ohne Vereinbarung gilt die gesetzliche Zahlungsfrist von 30 Tagen (§ 286 Abs. 3 BGB)

- Bei Verbrauchern (B2C) tritt Verzug erst nach Mahnung ein, es sei denn, ein konkretes Datum wurde auf der Rechnung genannt

- Bei Geschäftskunden (B2B) tritt Verzug automatisch nach 30 Tagen ein — auch ohne Mahnung

Aufbewahrungsfristen

Rechnungen müssen 10 Jahre aufbewahrt werden (§ 14b UStG). Die Frist beginnt am Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Eine Rechnung vom März 2026 muss also bis zum 31. Dezember 2036 aufbewahrt werden.

Wichtig: Das gilt für ausgehende UND eingehende Rechnungen. Bei digitalen Rechnungen muss die maschinelle Auswertbarkeit gewährleistet sein — ein PDF reicht, ein Screenshot oder ein Foto der Rechnung nicht. Die GoBD (Grundsätze zur ordnungsmäßigen Führung von Büchern) schreiben vor, dass elektronische Rechnungen im Originalformat gespeichert werden müssen.

E-Rechnung: Was ab 2025 gilt

Seit dem 1. Januar 2025 gelten in Deutschland neue Regeln für elektronische Rechnungen im B2B-Bereich. Die Änderungen betreffen praktisch alle Unternehmen:

Zeitplan der E-Rechnungspflicht

| Ab wann | Was gilt |

|---|---|

| 01.01.2025 | Alle Unternehmen müssen E-Rechnungen empfangen können |

| 01.01.2027 | Unternehmen mit > 800.000 € Umsatz müssen E-Rechnungen versenden |

| 01.01.2028 | Alle Unternehmen müssen E-Rechnungen versenden |

Was ist eine E-Rechnung?

Eine E-Rechnung ist kein PDF per E-Mail. Es handelt sich um ein maschinenlesbares, strukturiertes XML-Format, das automatisch und ohne Medienbruch verarbeitet werden kann. Die gängigen Formate in Deutschland sind:

- XRechnung: Reines XML-Format, verpflichtend für Rechnungen an öffentliche Auftraggeber (Bund, Länder, Kommunen)

- ZUGFeRD 2.x: Hybrid-Format — ein PDF/A-3 mit eingebettetem XML. Für den Menschen lesbar und gleichzeitig maschinell verarbeitbar. Besonders für den Mittelstand geeignet.

Tipp: Prüfen Sie frühzeitig, ob Ihre Rechnungssoftware E-Rechnungen im Format XRechnung oder ZUGFeRD erstellen und empfangen kann. Wer sich erst 2027 darum kümmert, hat möglicherweise ein Problem.

7 häufige Fehler beim Rechnung schreiben

- Fehlende Steuernummer oder USt-IdNr. — Der häufigste Fehler überhaupt. Ohne diese Angabe ist beim Empfänger kein Vorsteuerabzug möglich, und Ihr Kunde wird Sie um eine Korrektur bitten.

- Falscher Steuersatz — 19 % und 7 % werden leicht verwechselt. Der ermäßigte Satz von 7 % gilt unter anderem für Lebensmittel, Bücher, Zeitschriften, Kunstgegenstände und bestimmte kulturelle Leistungen.

- Kein Leistungszeitpunkt angegeben — Auch wenn Rechnungsdatum und Leistungsdatum identisch sind, muss das auf der Rechnung vermerkt werden. Der einfache Satz „Rechnungsdatum = Leistungsdatum" genügt.

- Rechnungsnummer doppelt vergeben — Passiert bei manueller Nummerierung in Word oder Excel schnell. Nutzen Sie eine Software mit automatischer Nummernvergabe.

- Fehlende Bankverbindung — Zwar keine Pflichtangabe nach UStG, aber ohne IBAN, BIC und Kontoinhaber wird die Zahlung unnötig verzögert. Manche Kunden warten, bis sie die Bankdaten erhalten.

- Falsche Empfängeradresse — Besonders bei Firmenkunden mit mehreren Standorten und bei Konzernen mit zentraler Rechnungsannahme unbedingt prüfen.

- Kleinunternehmer-Hinweis vergessen — Ohne den Hinweis auf § 19 UStG schulden Sie dem Finanzamt die ausgewiesene (oder nicht ausgewiesene) Umsatzsteuer nach § 14c UStG.

Tipps für schnellere Zahlung

Die beste Rechnung nützt wenig, wenn sie erst nach Wochen bezahlt wird. Mit diesen Maßnahmen beschleunigen Sie den Zahlungseingang:

- Skonto anbieten: „Bei Zahlung innerhalb von 10 Tagen gewähren wir 2 % Skonto" ist ein starker Anreiz. Viele Buchhaltungen sind angewiesen, Skonto-Fristen zu nutzen.

- Bankverbindung prominent platzieren: IBAN, BIC und Kontoinhaber direkt unter dem Gesamtbetrag — nicht versteckt in der Fußzeile

- Zahlungsziel konkret benennen: „Zahlbar bis zum 15.04.2026" ist deutlicher als „Zahlbar innerhalb von 30 Tagen" — der Empfänger muss nicht rechnen

- Rechnung sofort stellen: Je schneller die Rechnung rausgeht, desto schneller wird bezahlt. Ideal: noch am selben Tag wie die Leistung

- Online-Zahlung anbieten: PayPal, Kreditkarte oder Direktüberweisung — je einfacher der Zahlungsweg, desto schneller kommt das Geld

- Automatische Zahlungserinnerungen: Viele Rechnungsprogramme versenden nach Fristablauf automatisch eine freundliche Erinnerung

Rechnung stornieren oder korrigieren

Eine bereits versandte Rechnung darf nicht einfach gelöscht oder nachträglich geändert werden. Das wäre ein Verstoß gegen die GoBD. Bei Fehlern gibt es zwei korrekte Wege:

Stornorechnung (Gutschrift)

Sie erstellen eine Gutschrift (Stornorechnung) über den gleichen Betrag, die die fehlerhafte Rechnung vollständig aufhebt. Anschließend stellen Sie eine neue, korrekte Rechnung mit einer neuen Rechnungsnummer aus. Die Gutschrift erhält ebenfalls eine eigene Nummer.

Rechnungskorrektur

Sie verweisen in einem Korrekturdokument auf die ursprüngliche Rechnungsnummer und das Rechnungsdatum. Dann korrigieren Sie nur die fehlerhaften Angaben. Die ursprüngliche Rechnung bleibt im System bestehen.

Wichtig: Löschen Sie niemals eine Rechnung aus Ihrem System. Die lückenlose und unveränderliche Dokumentation ist durch die GoBD gesetzlich vorgeschrieben. Änderungen müssen nachvollziehbar protokolliert werden.

Digital oder Papier: Was ist besser?

Digitale Rechnungen (z. B. als PDF per E-Mail) sind rechtlich vollständig gleichgestellt mit Papierrechnungen. Seit 2011 ist in Deutschland keine qualifizierte elektronische Signatur mehr erforderlich.

Vorteile digitaler Rechnungen:

- Sofortige Zustellung — kein Postweg, kein Zeitverlust

- Geringere Kosten — kein Porto, kein Papier, kein Druck

- Einfachere Archivierung — digital durchsuchbar und platzsparend

- Umweltfreundlicher — weniger Papierverbrauch und CO₂ durch Postversand

- Vorbereitung auf die E-Rechnungspflicht ab 2025/2027

Einzige Voraussetzung: Der Empfänger muss der elektronischen Rechnungsstellung zustimmen. Eine stillschweigende Zustimmung durch widerspruchslose Zahlung genügt in der Praxis.

Häufige Fragen (FAQ)

Muss ich als Freiberufler Rechnungen schreiben?

Ja. Jeder Unternehmer im Sinne des UStG ist verpflichtet, Rechnungen auszustellen — auch Freiberufler, Selbstständige und Kleinunternehmer. Die Pflicht besteht bei Leistungen an andere Unternehmer (B2B) immer.

Darf ich eine Rechnung ohne Steuernummer ausstellen?

Nur wenn Sie statt der Steuernummer Ihre USt-IdNr. angeben. Eine der beiden Nummern ist Pflicht. Viele Unternehmer bevorzugen die USt-IdNr., da die Steuernummer Rückschlüsse auf das zuständige Finanzamt zulässt.

Was passiert bei einer fehlerhaften Rechnung?

Der Rechnungsempfänger kann den Vorsteuerabzug nicht geltend machen, bis die Rechnung korrigiert wird. Im schlimmsten Fall drohen bei einer Betriebsprüfung Nachzahlungen plus 6 % Zinsen pro Jahr auf den Nachzahlungsbetrag.

Wie lange muss ich Rechnungen aufbewahren?

10 Jahre ab Ende des Ausstellungsjahres — sowohl für ausgehende als auch eingehende Rechnungen. Bei Immobilien und Grundstücken gelten teilweise noch längere Fristen.

Muss eine Rechnung unterschrieben werden?

Nein. Eine Unterschrift ist seit 2004 keine Pflichtangabe mehr auf Rechnungen. Sie kann aber das Vertrauen beim Empfänger stärken.

In welcher Sprache muss die Rechnung sein?

Es gibt keine gesetzliche Vorschrift zur Sprache. Die Rechnung darf in jeder Sprache ausgestellt werden. Das Finanzamt kann jedoch eine deutsche Übersetzung verlangen, wenn es die Rechnung prüfen möchte.

Professionelle Rechnungen mit Easy Invoice erstellen

Mit Easy Invoice erstellen Sie rechtssichere Rechnungen in wenigen Klicks — mit allen Pflichtangaben, automatischer Rechnungsnummerierung und professionellem Layout. Ob Einzelunternehmer oder wachsendes Team: Ihre Rechnungen sind immer korrekt und rechtskonform.

- Alle Pflichtangaben nach § 14 UStG automatisch enthalten

- Fortlaufende Rechnungsnummern — keine Duplikate, keine Lücken

- Kleinunternehmer-Modus mit automatischem § 19 UStG-Hinweis

- PDF-Export und Versand direkt aus der Anwendung

- 10 Jahre GoBD-konforme Archivierung in der Cloud

- Mehrsprachige Rechnungen für internationale Geschäftspartner

- Vorbereitet auf die E-Rechnungspflicht (XRechnung und ZUGFeRD)

Rechnungen einfacher erledigen

Easy Invoice bündelt Angebote, Rechnungen und Kundenverwaltung in der Cloud.

Easy Invoice testenWeiterlesen

Rechnung & Buchhaltung

Rechnung & Buchhaltung

ZUGFeRD 2.5 ab 1. Juli 2026: Was sich für Ihre Rechnungen ändert

Seit dem 10. Juni 2026 gibt es ZUGFeRD 2.5, ab 1. Juli soll die neue Version genutzt werden. Was sich konkret ändert, für wen die E-Rechnung überhaupt gilt und warum Sie mit aktueller Software entspannt bleiben.

Rechnung & Buchhaltung

Rechnung & Buchhaltung

Abschlagsrechnung schreiben: So funktioniert sie – und so vermeiden Sie die doppelte Mehrwertsteuer

Abschlagsrechnungen sichern während langer Projekte Ihren Geldfluss. Wie sie funktionieren, wann die Umsatzsteuer fällig wird und wie Sie in der Schlussrechnung die teure Doppelbesteuerung vermeiden – verständlich erklärt mit Beispiel.

Rechnung & Buchhaltung

Rechnung & Buchhaltung

Rechnungsprogramm 2026: GoBD- und E-Rechnung-fähig, ohne Buchhaltungskenntnisse

Worauf es bei einem Rechnungsprogramm 2026 ankommt – GoBD, E-Rechnung, Buchung ohne Vorkenntnisse – und wie Easy Invoice in der PepperTools Office Cloud das löst: mehrsprachig, mobil, gehostet in Deutschland.