Déclarer son activité et le questionnaire d'enregistrement fiscal : le guide de démarrage (Allemagne)

Le passage à l'indépendance échoue rarement sur l'idée – mais souvent sur la paperasse du début. Deux choses passent en premier : la déclaration d'activité (Gewerbeanmeldung) auprès du bureau des activités économiques et le questionnaire d'enregistrement fiscal (Fragebogen zur steuerlichen Erfassung) auprès du fisc (Finanzamt). Ce guide explique les deux étapes clairement, montre les choix décisifs et les erreurs faites encore et encore. (Cet article concerne les règles en Allemagne.)

Dois-je vraiment déclarer une activité ?

Pas tout le monde. Les professions libérales (Freiberufler – p. ex. rédactrice, programmeur, coach, photographe, professions de conseil) n'ont pas besoin de déclaration d'activité – elles s'enregistrent seulement auprès du Finanzamt. Les commerçants/artisans (Gewerbetreibende – p. ex. commerce, artisanat, boutique en ligne, la plupart des services) doivent déclarer une activité. La distinction n'est pas toujours nette ; en cas de doute, le Finanzamt tranche selon votre activité.

Important : le questionnaire d'enregistrement fiscal doit être rempli par les deux – professions libérales comme commerçants.

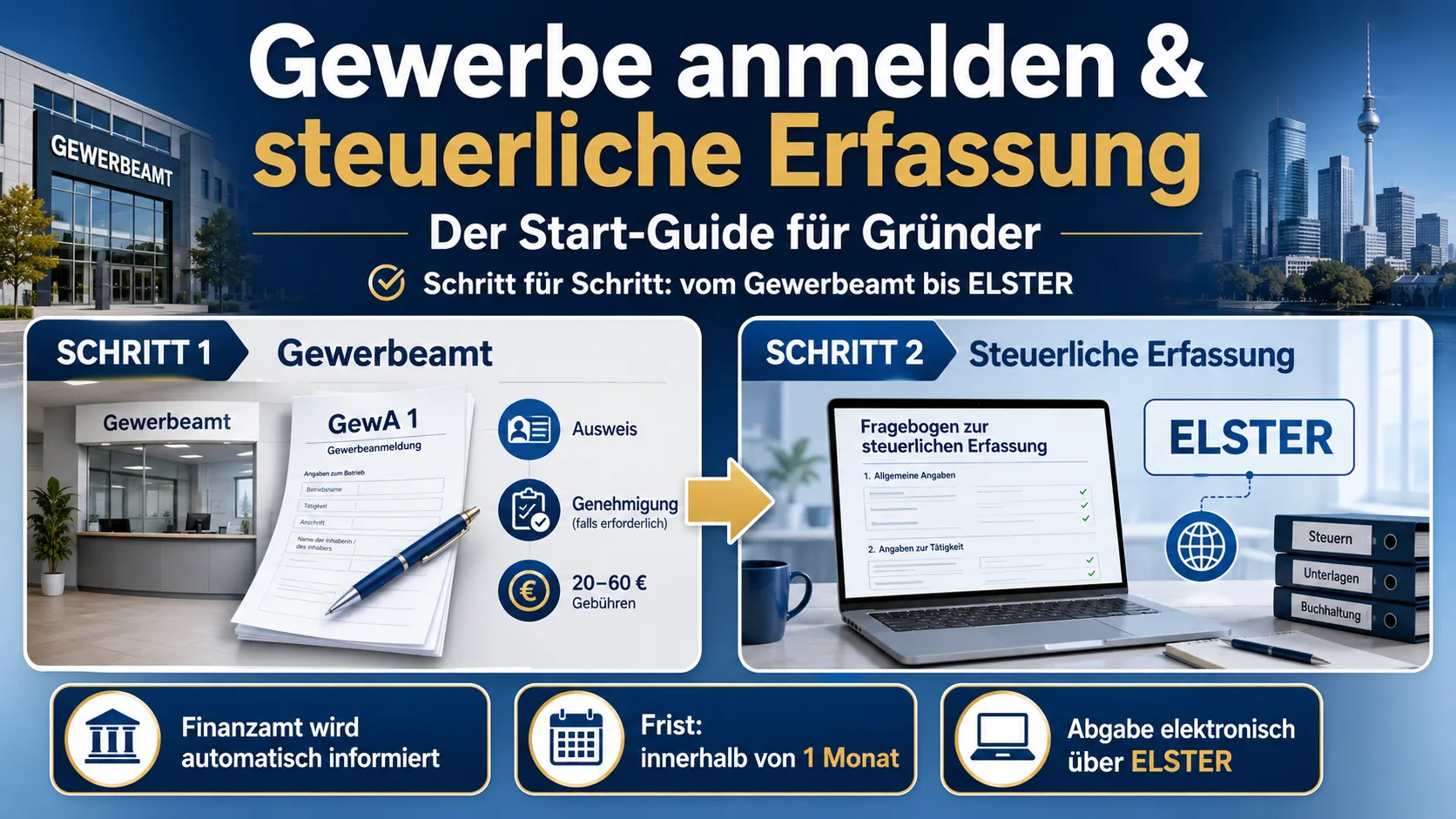

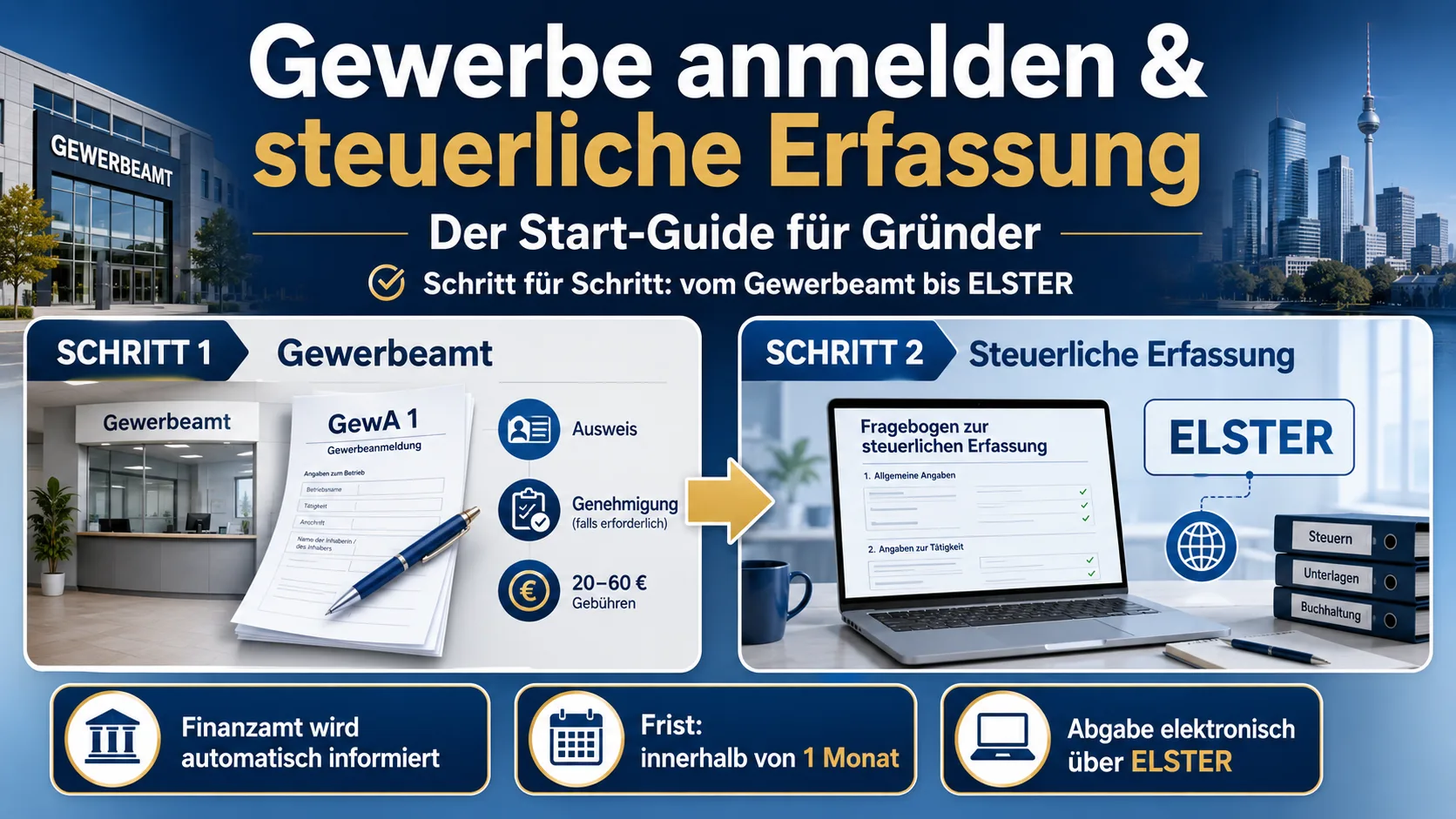

Étape 1 : Déclarer l'activité

La déclaration se fait auprès du bureau des activités économiques (Gewerbeamt) de votre commune – désormais souvent aussi en ligne. Vous remplissez le formulaire GewA 1.

Vous avez généralement besoin de :

- une carte d'identité ou un passeport valide

- le cas échéant une autorisation ou licence (p. ex. artisanat, restauration, courtage, sécurité)

- pour les ressortissants hors UE, un titre de séjour approprié

Le coût est généralement de 20 à 60 euros selon la commune ; en ligne souvent un peu moins cher. Vous recevez souvent le certificat d'activité (Gewerbeschein) immédiatement.

L'astuce : le Gewerbeamt informe automatiquement le Finanzamt, la chambre de commerce (IHK) ou des métiers et, selon l'activité, d'autres organismes. Vous n'avez donc pas à contacter le fisc séparément – il vous contacte.

Étape 2 : Le questionnaire d'enregistrement fiscal

N'attendez pas de courrier du fisc ! Beaucoup croient que le questionnaire est envoyé automatiquement. Mais ce n'est pas toujours le cas – l'obligation de le transmettre existe quand même. Ne comptez donc pas être contacté ; remplissez le questionnaire proactivement vous-même. Il est obligatoire et doit être transmis dans un délai d'un mois après le début de l'activité – depuis 2021 par voie électronique via ELSTER (un compte ELSTER gratuit est requis ; l'inscription peut prendre quelques jours, créez-le tôt).

👉 Formulaire officiel (gratuit) : vous remplissez le questionnaire directement dans le portail ELSTER et le transmettez là. Pour les entrepreneurs individuels et les professions libérales, voici le lien direct vers le formulaire : Questionnaire d'enregistrement fiscal (ELSTER). Un aperçu de toutes les variantes (p. ex. société de personnes, société de capitaux) est disponible sous ELSTER – tous les formulaires. Il n'existe plus de téléchargement PDF classique à imprimer – la transmission est électroniquement obligatoire depuis 2021 ; format papier uniquement sur demande en cas de difficulté particulière.

Le questionnaire demande notamment :

- données personnelles et type d'activité

- chiffre d'affaires et bénéfices prévisionnels l'année de création et la suivante

- mode de détermination du bénéfice (pour la plupart des créateurs, le calcul des excédents de recettes, EUR)

- régime des petites entreprises oui ou non

- imposition sur les débits ou les encaissements (Soll- ou Ist-Versteuerung)

- coordonnées bancaires (compte professionnel) et, le cas échéant, demande d'un numéro de TVA intracommunautaire (USt-IdNr.)

Sur la base de vos indications, le Finanzamt attribue le numéro fiscal (généralement après deux à six semaines) et fixe le cas échéant des acomptes.

Les choix décisifs – et comment bien les faire

Régime des petites entreprises (§ 19 UStG). Qui en relève n'affiche pas de TVA et s'épargne beaucoup de bureaucratie. Les seuils : jusqu'à 25 000 euros de chiffre d'affaires l'année précédente et 100 000 euros l'année en cours. Attention : qui y renonce volontairement (p. ex. pour déduire la TVA d'investissements) est lié cinq ans. Détails dans notre article sur le régime des petites entreprises 2026.

Imposition sur les débits ou les encaissements. Avec l'imposition sur les débits, vous versez la TVA dès l'émission de la facture – même si le client n'a pas encore payé. Avec l'imposition sur les encaissements, seulement quand l'argent est là. Pour la trésorerie des créateurs, l'imposition sur les encaissements est généralement le meilleur choix – mais elle doit être demandée activement dans le questionnaire.

Attention, plus grand piège – l'estimation du bénéfice déclenche des acomptes d'impôt ! Presque personne ne le sait : à partir de votre prévision de bénéfice, le Finanzamt calcule des acomptes trimestriels d'impôt sur le revenu. Qui inscrit ici un chiffre élevé par optimisme paie aussitôt de gros acomptes – avant même que de l'argent ne soit rentré. Beaucoup de créateurs fixent donc la prévision délibérément basse (au pire 0 euro) pour préserver la trésorerie la première année.

Le hic décisif : s'il apparaît que vous gagnez bien finalement, vous devez informer le fisc de manière proactive – par une notification informelle ou une demande d'ajustement des acomptes. Sinon, en fin d'année arrive le rappel d'impôt complet d'un coup – plus des acomptes ajustés rétroactivement. Règle d'or : mettez dès le début une part de chaque mission de côté pour l'impôt, quelle que soit la prévision.

Erreurs typiques qui reviennent sans cesse

- Attendre le questionnaire au lieu de le remplir soi-même. Il ne vient souvent pas « tout seul » – mais l'obligation (dans un mois) demeure. Sans numéro fiscal, vous ne pouvez pas émettre de factures correctes.

- Sous-estimer le piège des acomptes. Estimer le bénéfice trop haut freine la trésorerie ; l'estimer trop bas et ne pas informer le fisc quand ça marche bien mène à un gros rappel (voir ci-dessus).

- Choisir le régime des petites entreprises trop vite – ou y renoncer trop vite. Les deux peuvent coûter cher. Qui investit beaucoup s'en sort souvent mieux au régime normal (déduction de TVA) ; qui vend à des particuliers, souvent avec le régime des petites entreprises.

- Oublier de demander l'imposition sur les encaissements – et devoir alors préfinancer la TVA.

- Utiliser un compte privé pour l'activité. Au plus tard lors d'un contrôle, cela devient un problème. Un compte professionnel dédié apporte de la clarté.

- Décrire l'activité trop étroitement. Qui propose ensuite plus que déclaré doit compléter la déclaration. Formulez l'étendue de manière raisonnablement large.

- Confondre profession libérale et activité commerciale – et choisir la mauvaise procédure.

Questions fréquentes

Combien coûte la déclaration d'activité ? Selon la commune, généralement 20–60 euros. Le questionnaire auprès du fisc est gratuit.

Dois-je déclarer une activité en tant que profession libérale ? Non. Mais vous remplissez tout de même le questionnaire d'enregistrement fiscal.

Combien de temps pour obtenir mon numéro fiscal ? Généralement deux à six semaines après la transmission du questionnaire.

Ai-je besoin d'un numéro de TVA intracommunautaire ? Au plus tard lorsque vous commercez avec des entreprises d'autres pays de l'UE. Vous pouvez le demander directement dans le questionnaire.

Puis-je changer de régime des petites entreprises plus tard ? L'entrée ou la sortie est possible chaque année – mais une renonciation volontaire vous lie cinq ans.

Après la déclaration : démarrer proprement

Dès que le numéro fiscal est là, place aux devis et aux factures. À quoi ressemble une facture correcte, c'est expliqué dans notre guide pour rédiger une facture – et qui veut travailler proprement dès le début sans connaissances comptables trouvera dans l'article sur le logiciel de facturation 2026 une solution qui archive les documents conformément aux GoBD et affecte les paiements automatiquement.

Remarque : cet article ne constitue pas un conseil fiscal ou juridique. Pour votre cas individuel – notamment le choix de la forme juridique, du mode d'imposition et du régime des petites entreprises – consultez un conseiller fiscal. Les directives de votre Finanzamt font foi. État : 20 juin 2026.

Sources

- ELSTER : questionnaire d'enregistrement fiscal pour entreprises individuelles — formulaire officiel à remplir et transmettre

- Handelskammer Hamburg : questionnaire d'enregistrement fiscal — obligation, délai, ELSTER

- fuer-gruender.de : bien remplir le questionnaire — choix et pratique

- Taxfix : déclarer une activité 2026 – démarche, coûts & obligations — démarche et frais

- accountable.de : les erreurs les plus fréquentes dans le questionnaire — sources d'erreurs typiques

Gerer les factures plus simplement

Easy Invoice regroupe devis, factures et gestion client dans le cloud.

Essayer Easy InvoiceLire ensuite

Fiscalité et droit

Fiscalité et droit

Quand suis-je commercial sur eBay & cie ? Les limites en 2026 – et que faire

Quand la vente sur eBay & cie est-elle commerciale ? Les critères 2026, le grand mythe des 30 ventes et le chemin sans stress vers la déclaration d'activité.

Fiscalité et droit

Fiscalité et droit

eBay & Amazon déclarent au fisc : ce que DAC7 2026 signifie vraiment pour les petits vendeurs

eBay, Amazon et cie déclarent les ventes au fisc. Nous expliquons les seuils de 30 ventes et 2 000 euros – et pourquoi une déclaration ne signifie pas un impôt.

Fiscalité et droit

Fiscalité et droit

Facturation électronique obligatoire pour les petites entreprises : qui doit, quand – et qui (pas encore)

Beaucoup de petits indépendants pensent devoir émettre des e-factures dès maintenant. Le plus souvent, c'est faux. Le calendrier, les seuils et ce qui s'applique vraiment.