Dar de alta la actividad y el cuestionario de registro fiscal: la guía de inicio para emprendedores (Alemania)

El paso al trabajo por cuenta propia rara vez fracasa por la idea – pero a menudo por el papeleo del principio. Dos cosas van primero: el alta de la actividad (Gewerbeanmeldung) en la oficina de actividades económicas y el cuestionario de registro fiscal (Fragebogen zur steuerlichen Erfassung) en la oficina tributaria (Finanzamt). Esta guía explica ambos pasos con claridad, muestra las decisiones clave y los errores que se cometen una y otra vez. (Este artículo se refiere a las reglas en Alemania.)

¿Tengo que dar de alta una actividad?

No todos. Los profesionales liberales (Freiberufler – p. ej. redactora, programador, coach, fotógrafo, profesiones de asesoramiento) no necesitan el alta de actividad – solo se registran en el Finanzamt. Los comerciantes/artesanos (Gewerbetreibende – p. ej. comercio, oficios, tienda online, la mayoría de los servicios) sí deben dar de alta la actividad. La distinción no siempre es clara; en caso de duda decide el Finanzamt según tu actividad.

Importante: el cuestionario de registro fiscal lo deben rellenar ambos – profesionales liberales y comerciantes.

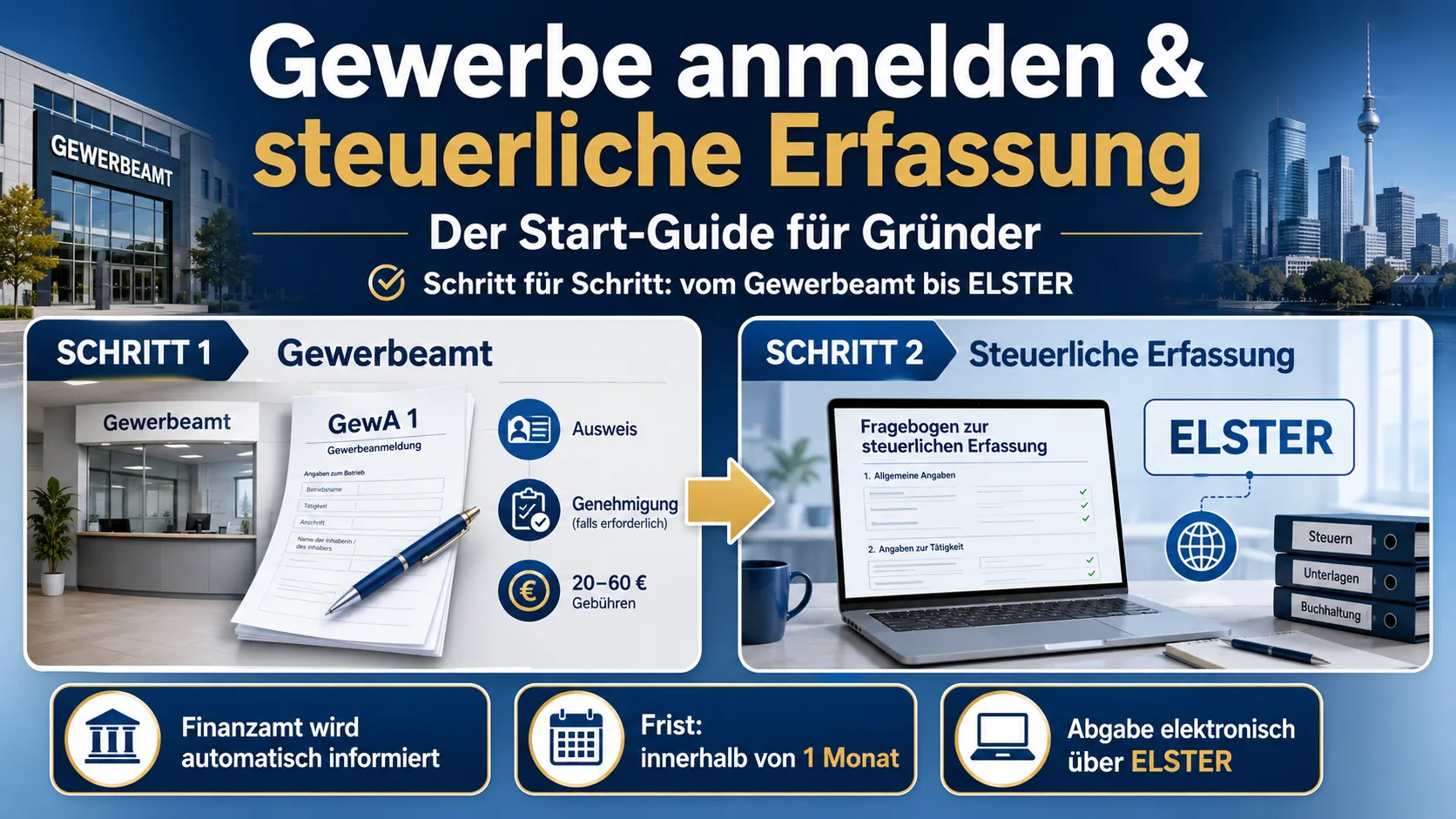

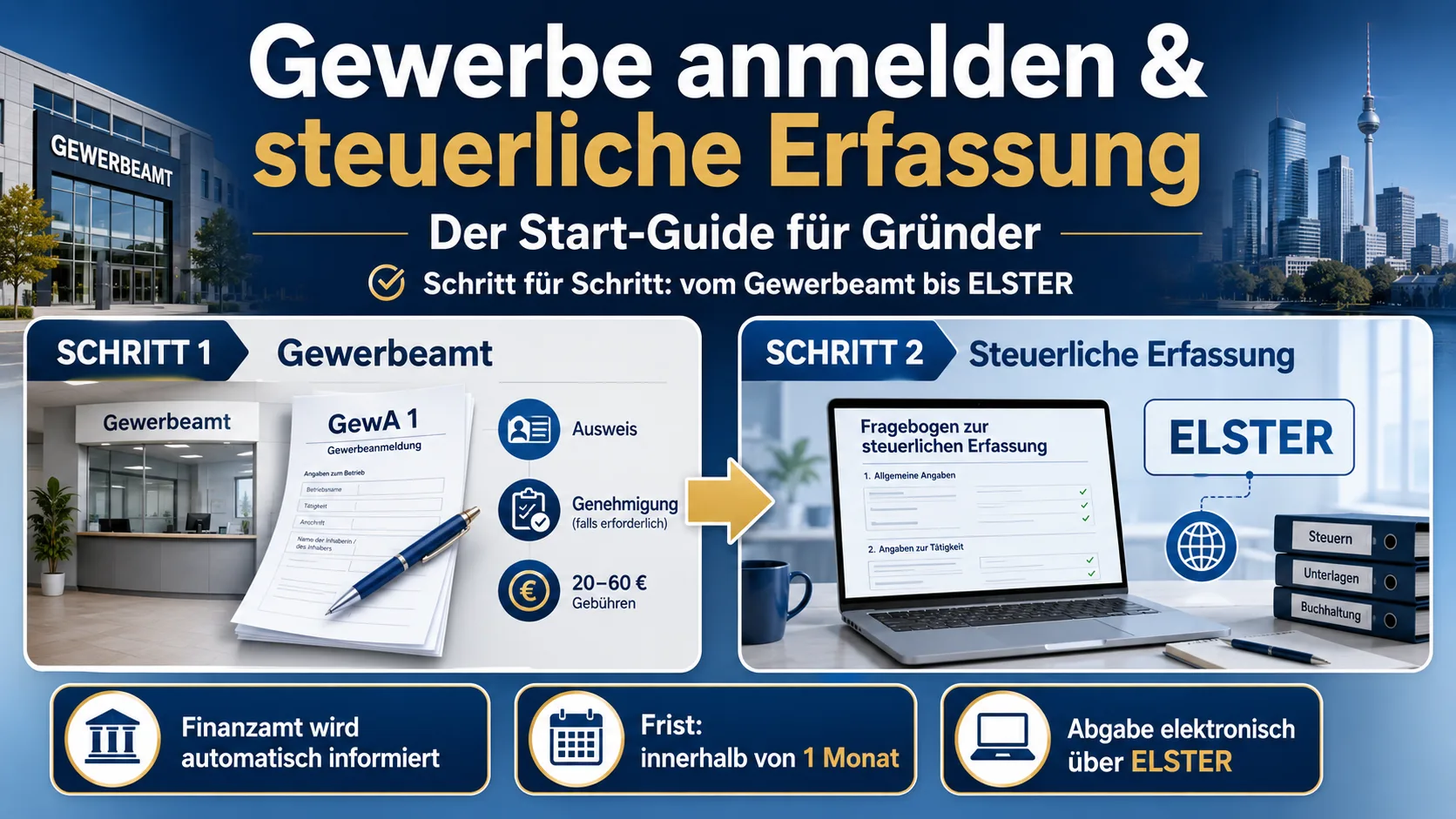

Paso 1: Dar de alta la actividad

El alta se realiza en el Gewerbeamt de tu ciudad o municipio – en muchos municipios ya también online. Rellenas el formulario GewA 1.

Normalmente necesitas:

- un DNI o pasaporte válido

- en su caso un permiso o licencia (p. ej. oficios, hostelería, corredor, seguridad)

- para ciudadanos de fuera de la UE, un permiso de residencia adecuado

El coste suele ser de 20 a 60 euros según el municipio; online a menudo algo más barato. El certificado de actividad (Gewerbeschein) lo recibes a menudo enseguida.

La clave: el Gewerbeamt informa automáticamente al Finanzamt, a la cámara (IHK o de oficios) y, según la actividad, a otros organismos. Así que no tienes que escribir al fisco por separado – él se pone en contacto contigo.

Paso 2: El cuestionario de registro fiscal

¡No esperes el correo del fisco! Muchos creen que el cuestionario se envía automáticamente. Pero no siempre ocurre – la obligación de presentarlo existe igualmente. Así que no cuentes con que te escriban; rellena el cuestionario proactivamente tú mismo. Es obligatorio y debe presentarse en el plazo de un mes desde el inicio de la actividad – desde 2021 electrónicamente vía ELSTER (se requiere una cuenta ELSTER gratuita; el registro puede tardar unos días, créala pronto).

👉 Formulario oficial (gratuito): el cuestionario lo rellenas directamente en el portal ELSTER y lo presentas allí. Para empresarios individuales y profesionales liberales, aquí el enlace directo al formulario: Cuestionario de registro fiscal (ELSTER). Un resumen de todas las variantes (p. ej. sociedad de personas, sociedad de capital) está en ELSTER – todos los formularios. Ya no existe una descarga clásica en PDF para imprimir – la presentación es electrónicamente obligatoria desde 2021; papel solo a solicitud en casos de especial dificultad.

El cuestionario pregunta, entre otras cosas:

- datos personales y tipo de actividad

- facturación y beneficios previstos en el año de inicio y el siguiente

- método de determinación del beneficio (para la mayoría de los fundadores la cuenta de excedente de ingresos, EUR)

- régimen de pequeñas empresas sí o no

- tributación por devengo o por caja (Soll- o Ist-Versteuerung)

- datos bancarios (cuenta de empresa) y, en su caso, solicitud de un número de IVA intracomunitario (USt-IdNr.)

Con base en tus datos, el Finanzamt asigna el número fiscal (normalmente tras dos a seis semanas) y fija, en su caso, pagos a cuenta.

Las decisiones clave – y cómo acertar

Régimen de pequeñas empresas (§ 19 UStG). Quien queda dentro no muestra IVA y se ahorra mucha burocracia. Los límites: hasta 25.000 euros de facturación el año anterior y 100.000 euros el año en curso. Cuidado: quien renuncia voluntariamente (p. ej. para deducir el IVA soportado de inversiones) queda vinculado cinco años. Detalles en nuestro artículo sobre la normativa de pequeñas empresas 2026.

Tributación por devengo o por caja. Con la tributación por devengo ingresas el IVA ya tras emitir la factura – aunque el cliente no haya pagado. Con la tributación por caja solo cuando el dinero ha llegado. Para la liquidez de los fundadores, la tributación por caja suele ser la mejor opción – pero hay que solicitarla activamente en el cuestionario.

Atención, el mayor escollo – ¡la estimación del beneficio activa pagos a cuenta de impuestos! Casi nadie lo sabe: a partir de tu previsión de beneficio, el Finanzamt calcula pagos a cuenta trimestrales del impuesto sobre la renta. Quien por optimismo pone aquí una cifra alta paga enseguida fuertes anticipos – antes incluso de que haya entrado dinero. Por eso muchos fundadores fijan la previsión deliberadamente baja (en el extremo, 0 euros) para preservar la liquidez el primer año.

El truco decisivo: si se ve que sí ganas bien, debes informar al fisco de forma proactiva – con una comunicación informal o una solicitud de ajuste de los pagos a cuenta. Si no, a final de año llega la liquidación completa de golpe – más pagos a cuenta ajustados retroactivamente. Regla práctica: aparta desde el principio una parte de cada encargo para el impuesto, por baja que fuera la previsión.

Errores típicos que se repiten

- Esperar el cuestionario en vez de rellenarlo uno mismo. A menudo no llega “solo" – pero la obligación (en un mes) permanece. Sin número fiscal no puedes emitir facturas correctas.

- Subestimar la trampa de los pagos a cuenta. Estimar el beneficio demasiado alto frena la liquidez; estimarlo demasiado bajo y no avisar al fisco cuando el negocio va bien lleva a una buena liquidación (ver arriba).

- Elegir el régimen de pequeñas empresas demasiado rápido – o renunciar demasiado rápido. Ambos pueden salir caros. Quien invierte mucho suele ir mejor con el régimen general (deducción de IVA); quien vende a particulares, a menudo con el régimen de pequeñas empresas.

- Olvidar solicitar la tributación por caja – y tener luego que adelantar el IVA.

- Usar una cuenta privada para el negocio. A más tardar en una inspección se vuelve un problema. Una cuenta de empresa propia da claridad.

- Describir la actividad demasiado estrecha. Quien luego ofrece más de lo dado de alta debe ampliar el alta. Formula el alcance razonablemente amplio.

- Confundir profesión liberal y actividad comercial – y elegir el procedimiento equivocado.

Preguntas frecuentes

¿Cuánto cuesta dar de alta la actividad? Según el municipio, normalmente 20–60 euros. El cuestionario en el fisco es gratuito.

¿Como profesional liberal tengo que dar de alta una actividad? No. Pero rellenas igualmente el cuestionario de registro fiscal.

¿Cuán rápido recibo mi número fiscal? Normalmente de dos a seis semanas tras presentar el cuestionario.

¿Necesito un número de IVA intracomunitario? A más tardar cuando comercies con empresas de otros países de la UE. Puedes solicitarlo directamente en el cuestionario.

¿Puedo cambiar el régimen de pequeñas empresas más tarde? Entrar o salir es posible cada año – pero una renuncia voluntaria te vincula cinco años.

Tras el alta: empezar limpio desde el principio

En cuanto esté el número fiscal, arrancan los presupuestos y las facturas. Cómo es una factura correcta lo muestra nuestra guía para redactar una factura – y quien quiera trabajar limpio desde el principio sin conocimientos contables encontrará en el artículo sobre el programa de facturación 2026 una solución que archiva los documentos conforme a las GoBD y asigna los pagos automáticamente.

Nota: este artículo no constituye asesoramiento fiscal ni jurídico. Para tu caso individual – en especial la elección de forma jurídica, método de tributación y régimen de pequeñas empresas – consulta a un asesor fiscal. Son determinantes las indicaciones de tu Finanzamt. Estado: 20 de junio de 2026.

Fuentes

- ELSTER: cuestionario de registro fiscal para empresarios individuales — formulario oficial para rellenar y presentar

- Handelskammer Hamburg: cuestionario de registro fiscal — obligación, plazo, ELSTER

- fuer-gruender.de: rellenar correctamente el cuestionario — decisiones y práctica

- Taxfix: dar de alta una actividad 2026 – trámite, costes y obligaciones — trámite y tasas

- accountable.de: los errores más frecuentes en el cuestionario — fuentes de error típicas

Gestiona facturas con mas facilidad

Easy Invoice combina presupuestos, facturas y gestion de clientes en la nube.

Probar Easy InvoiceLeer a continuacion

Impuestos y derecho

Impuestos y derecho

¿Cuándo soy comercial en eBay y cía.? Los límites en 2026 – y qué hacer

¿Cuándo vender en eBay y cía. es comercial? Los criterios de 2026, el gran mito de las 30 ventas y el camino sin estrés hacia el alta de actividad.

Impuestos y derecho

Impuestos y derecho

eBay & Amazon comunican a Hacienda: qué significa realmente DAC7 2026 para pequeños vendedores

eBay, Amazon y otros comunican las ventas a Hacienda. Explicamos los umbrales de 30 ventas y 2.000 euros – y por qué una comunicación no significa impuestos.

Impuestos y derecho

Impuestos y derecho

Obligación de factura electrónica para pequeñas empresas: quién debe y cuándo – y quién (aún) no

Muchos pequeños autónomos creen que ya deben emitir facturas electrónicas. Casi siempre no es cierto. El calendario, los límites y qué rige de verdad.