Pourquoi une facture correcte est importante

Une facture professionnelle est bien plus qu'une simple preuve de paiement : c'est la base juridique de votre droit au paiement. Sans facture correcte, votre client peut refuser de payer et l'administration fiscale ne reconnaît pas la déduction de la TVA. Pour les indépendants, les professions libérales et les entrepreneurs, ce sujet est donc existentiel.

En Allemagne, le § 14 UStG (loi sur la TVA) définit les informations qu'une facture doit contenir. S'il manque ne serait-ce qu'une seule donnée obligatoire, la facture est formellement incorrecte - avec des conséquences potentiellement coûteuses en cas de contrôle fiscal. Dans ce cas, l'administration fiscale peut supprimer la déduction de la taxe en amont chez le destinataire, ce qui peut entraîner des paiements supplémentaires considérables.

En outre, une facture propre et professionnelle signale le sérieux et la fiabilité à vos partenaires commerciaux. Elle accélère le processus de paiement et réduit les demandes de précisions. Si vous envoyez régulièrement des factures erronées, vous risquez non seulement de subir des pertes financières, mais aussi une perte de réputation.

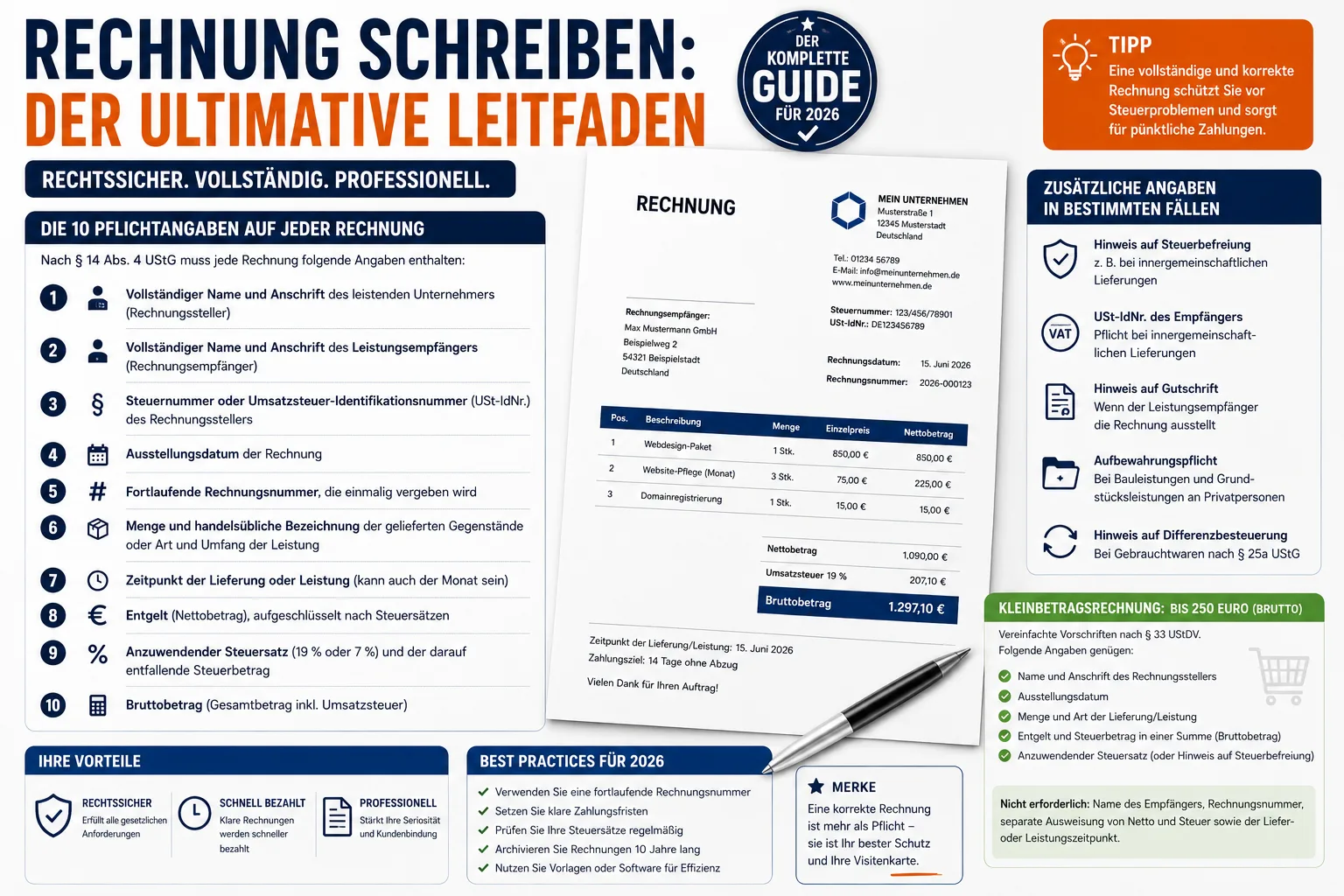

Les 10 mentions obligatoires sur chaque facture

Conformément à l'article 14, paragraphe 4, de la loi sur la TVA, chaque facture doit contenir les informations suivantes :

- nom et adresse complets du prestataire (émetteur de la facture)

- Nom et adresse complets du bénéficiaire de la prestation (destinataire de la facture)

- le numéro d'identification fiscale ou le numéro de TVA (numéro de TVA) de l'émetteur de la facture

- date d'émission de la facture

- Numéro de facture séquentiel, attribué une seule fois

- Quantité et désignation commerciale usuelle des biens livrés ou type et étendue de la prestation

- Date de la livraison ou de la prestation (peut également être le mois).

- Rémunération (montant net), ventilée par taux d'imposition.

- Taux d'imposition applicable (19 % ou 7 %) et montant de la taxe correspondante.

- Montant brut (montant total, TVA comprise)

Informations supplémentaires dans certains cas

- Indication de l'exonération fiscale : En cas de prestations exonérées (par ex. livraisons intracommunautaires), une mention correspondante doit être faite, par ex. "Livraison intracommunautaire exonérée conformément au § 4 Nr. 1b i. en relation avec l'art. 6a de la loi sur la TVA".

- Numéro d'identification TVA du destinataire : Pour les livraisons intracommunautaires, le numéro de TVA des deux parties est obligatoire.

- Remarque sur la note de crédit : Si le destinataire de la prestation émet la facture (procédure de note de crédit), le mot "note de crédit" doit figurer sur le document.

- Obligation de conservation : Pour certaines prestations de construction et prestations immobilières fournies à des particuliers, l'obligation de conservation de 2 ans doit être mentionnée.

- Indication sur l'imposition de la différence : Pour les marchandises d'occasion selon l'article 25a de la loi sur la TVA, il faut faire référence au régime de la marge.

Facture de faible montant : règles simplifiées jusqu'à 250 euros

Pour les factures d'un montant total de 250 euros (brut), des règles simplifiées s'appliquent conformément à l'article 33 de l'UStDV. Cela concerne typiquement les tickets de caisse, les reçus de carburant ou les petites factures de services. Les indications suivantes suffisent :

- Nom et adresse de l'émetteur de la facture

- Date d'émission

- quantité et type de livraison/prestation

- Rémunération et montant de l'impôt en une seule fois (montant brut)

- Taux d'imposition à appliquer (ou mention de l'exonération fiscale)

Non requis pour les factures de faible montant : Nom du destinataire, numéro de facture, indication séparée du net et de la taxe ainsi que la date de livraison ou de prestation.

Conseil pratique: Même si ce n'est pas obligatoire - indiquez quand même un numéro de facture. Cela facilite considérablement votre propre comptabilité et évite le chaos lors de l'attribution.

Régime des petites entreprises selon le § 19 de la loi sur la TVA

Toute personne dont le chiffre d'affaires n'a pas dépassé 25.000 euros l'année précédente et dont le chiffre d'affaires ne dépassera probablement pas 100.000 euros l'année en cours peut bénéficier du régime des petites entreprises. Ce régime a été réformé au 1er janvier 2025 - les anciennes limites étaient de 22.000 euros et 50.000 euros.

Ce que cela signifie concrètement:

- vous ne mentionnez pas de TVA sur vos factures.

- Vous ne versez pas de TVA à l'administration fiscale.

- La déclaration préalable mensuelle ou trimestrielle de la TVA n'est pas nécessaire.

- En contrepartie, vous ne pouvez pas déduire la TVA en amont - la TVA sur les achats reste à votre charge

- Chaque facture doit comporter une mention du § 19 de la loi sur la TVA.

Exemples de formulation de la mention :

- *"Conformément à l'article 19 de la loi sur la TVA, aucune taxe sur le chiffre d'affaires n'est facturée".

- "Pas de facturation de la TVA en raison de l'application du régime des petites entreprises conformément à l'article 19 de la loi sur la TVA ".

important: Si vous oubliez cette mention sur la facture, vous êtes tout de même redevable de la TVA - car le destinataire de la facture peut alors la déduire en tant que taxe en amont (§ 14c UStG). Cette erreur peut coûter cher et ne peut être corrigée que par une correction de la facture.

Attribuer correctement les numéros de facture consécutifs

Le numéro de facture doit être unique - c'est la seule exigence impérative de la loi. Contrairement à une erreur largement répandue, il ne doit pas être continu. La Cour fédérale des finances (BFH) l'a confirmé à plusieurs reprises. Des lacunes dans la numérotation ne constituent pas un motif de réclamation.

Formats éprouvés:

RE-2026-0001(préfixe + année + numéro d'ordre)2026-03-001(année + mois + numéro)F-0001(consécutif simple avec préfixe alphabétique)

Vous pouvez également utiliser différentes tranches de numéros - par exemple une pour les factures nationales et une pour les factures étrangères, ou séparément par secteur d'activité. L'important est qu'il n'y ait pas de double numéro dans chaque tranche de numéros.

Erreur fréquente: Attribuer deux fois les numéros de facture. Cela arrive particulièrement souvent en cas d'attribution manuelle dans Excel ou Word. Un logiciel de facturation comme Easy Invoice évite cela automatiquement en attribuant les numéros en continu.

Délais : Quand la facture doit-elle être établie ?

Délai de facturation

- Prestations B2B : La facture doit être établie dans un délai de 6 mois après l'exécution de la prestation (article 14, paragraphe 2, phrase 2 de la loi sur la TVA). En cas de dépassement, une amende pouvant aller jusqu'à 5.000 euros est encourue.

- Prestations B2C : Pas de délai légal pour la facturation, mais il est dans l'intérêt de chacun d'établir une facture dans les meilleurs délais.

Délais de paiement

- Sans accord, le délai de paiement légal de 30 jours s'applique (§ 286 al. 3 BGB).

- Pour les consommateurs (B2C), le retard n'intervient qu'après un avertissement, à moins qu'une date concrète ne soit mentionnée sur la facture.

- Pour les clients professionnels (B2B), le retard intervient automatiquement après 30 jours, même sans rappel.

Délais de conservation

Les factures doivent être conservées 10 ans (article 14b de la loi sur la TVA). Le délai commence à la fin de l'année civile au cours de laquelle la facture a été émise. Une facture de mars 2026 doit donc être conservée jusqu'au 31 décembre 2036.

Important: Cela vaut pour les factures sortantes ET entrantes. Pour les factures numériques, la exploitabilité mécanique doit être garantie - un PDF suffit, une capture d'écran ou une photo de la facture ne suffit pas. Les GoBD (principes de tenue régulière des livres) stipulent que les factures électroniques doivent être enregistrées dans leur format original.

E-facture : ce qui sera valable à partir de 2025

Depuis le 1er janvier 2025, de nouvelles règles s'appliquent en Allemagne pour les factures électroniques dans le domaine B2B. Les changements concernent pratiquement toutes les entreprises :

Calendrier de l'obligation de facturation électronique

| A partir de quand | Ce qui est applicable |

|---|---|

| 01.01.2025 | Toutes les entreprises doivent pouvoir recevoir des e-factures |

| 01.01.2027 | Les entreprises dont le chiffre d'affaires est > 800.000 € doivent envoyer des e-factures |

| 01.01.2028 | Toutes les entreprises doivent envoyer des e-factures |

Qu'est-ce qu'une e-facture ?

Une e-facture n'est pas un PDF envoyé par e-mail. Il s'agit d'un format XML structuré, lisible par une machine, qui peut être traité automatiquement et sans rupture de média. Les formats les plus courants en Allemagne sont

- XFacture : Format XML pur, obligatoire pour les factures adressées aux donneurs d'ordre publics (État fédéral, Länder, communes).

- ZUGFeRD 2.x : Format hybride - un PDF/A-3 avec XML intégré. Lisible pour l'être humain et en même temps traitable par une machine. Particulièrement adapté aux PME.

Conseil: Vérifiez suffisamment tôt si votre logiciel de facturation peut établir et recevoir des e-factures au format XFacture ou ZUGFeRD. Ceux qui ne s'en préoccupent qu'en 2027 risquent d'avoir un problème.

7 erreurs fréquentes lors de la rédaction de factures

1) Numéro de TVA ou numéro d'identification fiscale manquant - L'erreur la plus fréquente. Sans cette indication, aucune déduction de la TVA n'est possible chez le destinataire et votre client vous demandera de la corriger.

- Taux d'imposition erroné - Il est facile de confondre 19 % et 7 %. Le taux réduit de 7 % s'applique entre autres aux produits alimentaires, aux livres, aux magazines, aux objets d'art et à certaines prestations culturelles.

- Pas de date de prestation indiquée - Même si la date de la facture et la date de la prestation sont identiques, cela doit être indiqué sur la facture. La simple phrase "date de la facture = date de la prestation" suffit.

- Numéro de facture attribué deux fois - Cela arrive rapidement en cas de numérotation manuelle dans Word ou Excel. Utilisez un logiciel avec attribution automatique des numéros.

5 Coordonnées bancaires manquantes - Certes, ce n'est pas une information obligatoire selon la loi sur la TVA, mais sans IBAN, BIC et titulaire du compte, le paiement est inutilement retardé. Certains clients attendent de recevoir les coordonnées bancaires.

- Adresse du destinataire erronée - A vérifier impérativement, surtout pour les entreprises clientes disposant de plusieurs sites et pour les groupes avec réception centralisée des factures.

- Oublier la mention de la petite entreprise - Sans la mention du § 19 de la loi sur la TVA, vous devez au fisc la TVA indiquée (ou non indiquée) conformément au § 14c de la loi sur la TVA.

Conseils pour un paiement plus rapide

La meilleure facture ne sert pas à grand-chose si elle n'est payée qu'après plusieurs semaines. Ces mesures vous permettront d'accélérer la réception des paiements :

- Proposer un escompte : "Nous accordons un escompte de 2 % en cas de paiement dans les 10 jours" est une incitation forte. De nombreux services comptables ont pour consigne d'utiliser les délais d'escompte.

- Placer les coordonnées bancaires en évidence : IBAN, BIC et titulaire du compte directement sous le montant total - pas caché dans le pied de page.

- Nommer concrètement l'objectif de paiement : "Payable avant le 15.04.2026" est plus clair que "Payable dans les 30 jours" - le destinataire n'a pas besoin de calculer.

- Emettre la facture immédiatement : Plus vite la facture est envoyée, plus vite elle est payée. Idéal : le jour même de la prestation.

- Proposer le paiement en ligne : PayPal, carte de crédit ou virement direct - plus le mode de paiement est simple, plus l'argent arrive rapidement.

- Rappels de paiement automatiques : De nombreux programmes de facturation envoient automatiquement un rappel amical après l'expiration du délai.

Annuler ou corriger une facture

Une facture déjà envoyée ne doit pas être simplement supprimée ou modifiée ultérieurement. Ce serait une violation de la GoBD. En cas d'erreur, il y a deux façons correctes de procéder :

Facture d'annulation (note de crédit)

Vous créez une note de crédit (facture d'annulation) pour le même montant, qui annule entièrement la facture erronée. Ensuite, vous établissez une nouvelle facture correcte avec un nouveau numéro de facture. La note de crédit reçoit également son propre numéro.

Correction de facture

Vous faites référence au numéro et à la date de la facture originale dans un document de correction. Ensuite, vous ne corrigez que les données erronées. La facture originale reste dans le système.

Important: Ne supprimez jamais une facture de votre système. La documentation complète et inaltérable est prescrite par la loi GoBD. Les modifications doivent être consignées de manière compréhensible.

Numérique ou papier : qu'est-ce qui est le mieux ?

Les factures numériques (p. ex. en format PDF par e-mail) sont également assimilées aux factures papier. Depuis 2011, la signature électronique qualifiée n'est plus requise en Allemagne.

Avantages des factures numériques:

- Délivrance immédiate - pas de courrier postal, pas de perte de temps

- Frais réduits - pas d'affranchissement, pas de papier, pas d'impression

- Un archivage plus simple - recherche numérique et gain de place

- Plus respectueux de l'environnement - moins de consommation de papier et de CO₂ grâce à l'envoi postal

- Préparation à l'obligation de facturation électronique à partir de 2025/2027

Une seule condition: Le destinataire doit consentir à la facturation électronique. Un accord tacite par un paiement sans opposition est suffisant dans la pratique.

Questions fréquentes (FAQ)

En tant que profession libérale, dois-je établir des factures ?

Oui, tout entrepreneur au sens de la loi sur la TVA est tenu d'établir des factures, y compris les professions libérales, les indépendants et les petites entreprises. Cette obligation existe toujours pour les prestations fournies à d'autres entrepreneurs (B2B).

Puis-je émettre une facture sans numéro d'identification fiscale ?

Seulement si vous indiquez votre **numéro de TVA* au lieu du numéro fiscal. L'un des deux numéros est obligatoire. De nombreux entrepreneurs préfèrent utiliser le numéro de TVA, car le numéro fiscal permet de connaître l'administration fiscale compétente.

Que se passe-t-il en cas de facture erronée ?

Le destinataire de la facture ne peut pas faire valoir la déduction de l'impôt préalable jusqu'à ce que la facture soit corrigée. Dans le pire des cas, il risque de devoir payer des arriérés en cas de contrôle fiscal, plus 6 % d'intérêts par an sur le montant des arriérés.

Combien de temps dois-je conserver les factures ?

10 ans à partir de la fin de l'année d'émission - aussi bien pour les factures émises que pour les factures reçues. Pour les biens immobiliers et les terrains, les délais sont parfois encore plus longs.

Une facture doit-elle être signée ?

**Non, depuis 2004, la signature n'est plus obligatoire sur les factures. Elle peut toutefois renforcer la confiance du destinataire.

Dans quelle langue la facture doit-elle être rédigée ?

Il n'y a pas de prescription légale concernant la langue. La facture peut être rédigée dans n'importe quelle langue. L'administration fiscale peut toutefois exiger une traduction en allemand si elle souhaite vérifier la facture.

Créer des factures professionnelles avec Easy Invoice

Avec Easy Invoice, vous créez des factures légalement valables en quelques clics - avec toutes les données obligatoires, une numérotation automatique des factures et une mise en page professionnelle. Que vous soyez un entrepreneur individuel ou une équipe en pleine croissance, vos factures sont toujours correctes et conformes à la loi.

- Toutes les informations obligatoires selon le § 14 de la loi sur la TVA automatiquement incluses

- Numéros de facture consécutifs - pas de doublons, pas de lacunes

- Mode petites entreprises avec indication automatique du § 19 de la loi sur la TVA

- Exportation PDF et envoi directement depuis l'application

- 10 ans d'archivage conforme à la GoBD dans le cloud

- Factures multilingues pour les partenaires commerciaux internationaux

- Préparé pour la facture électronique obligatoire (XRechnung et ZUGFeRD)

Gerer les factures plus simplement

Easy Invoice regroupe devis, factures et gestion client dans le cloud.

Essayer Easy InvoiceLire ensuite

Facturation et comptabilité

Facturation et comptabilité

ZUGFeRD 2.5 à partir du 1er juillet 2026 : ce qui change pour vos factures

ZUGFeRD 2.5 est disponible depuis le 10 juin 2026 et doit être utilisé à partir du 1er juillet. Ce qui change concrètement, à qui la facture électronique s'applique réellement et pourquoi un logiciel à jour vous laisse serein.

Facturation et comptabilité

Facturation et comptabilité

Rédiger une facture d'acompte : comment ça marche – et comment éviter la double TVA

Les factures d'acompte sécurisent votre trésorerie pendant les longs projets. Comment elles fonctionnent, quand la TVA devient exigible et comment éviter la coûteuse double imposition dans la facture finale – expliqué clairement avec un exemple.

Facturation et comptabilité

Facturation et comptabilité

Logiciel de facturation 2026 : compatible GoBD et e-facture, sans connaissances comptables

Ce qui compte pour un logiciel de facturation en 2026 – GoBD, e-facturation, comptabilité sans prérequis – et comment Easy Invoice dans le PepperTools Office Cloud le résout : multilingue, mobile, hébergé en Allemagne.