La BCE relève les taux : ce que cela signifie vraiment pour vous, petit commerçant (et ce que non)

Sommaire

- Ce que la BCE a décidé

- Ce que cela signifie pour votre financement

- Cela influence-t-il les prix Amazon ?

- Et les prix sur Temu et AliExpress ?

- La bonne nouvelle pour vos réserves

- Ce que vous pouvez faire maintenant

- Conclusion

- Sources

Vous ne l'avez peut-être saisi qu'en passant : la Banque centrale européenne (BCE) a relevé ses taux. Et cette fois, c'est plus que de la routine – pour la première fois en presque trois ans, les taux remontent au lieu de baisser. Après une longue période d'argent toujours moins cher, c'est un signe clair de revirement : la direction s'est inversée, et les experts jugent d'autres étapes possibles.

Ça sonne comme de la grande politique, loin de votre boutique. Mais la vraie question est : le remarquez-vous seulement dans votre activité ? Cet article sépare pour vous l'essentiel du bruit – sans cours de politique, avec un regard clair sur vos achats, vos crédits et vos prix.

Ce que la BCE a décidé

Le 11 juin 2026, la BCE a relevé ses trois taux directeurs de 0,25 point de pourcentage chacun (effectif au 17 juin). Le taux décisif – le taux de dépôt – est ainsi passé de 2,00 % à 2,25 %. Ce qui le rend particulier : c'était la première hausse des taux depuis septembre 2023, mettant fin à une longue phase où l'argent avait plutôt tendance à devenir moins cher.

La raison est le retour de l'inflation : en mai, elle s'établissait à 3,2 % dans la zone euro au lieu des 2 % visés, surtout à cause de la hausse des prix de l'énergie liée au conflit avec l'Iran. Ce qui compte pour vous, c'est moins le pourquoi que le signal derrière : l'ère de l'argent toujours moins cher est terminée pour l'instant – les experts jugent même possible un nouveau petit pas cette année.

Ce que cela signifie pour votre financement

C'est le seul point avec un lien direct vers votre compte. Quand le taux directeur monte, les banques répercutent généralement des taux plus élevés sur les crédits à taux variable. Sont surtout concernés :

- Découvert / crédit de compte courant sur le compte professionnel – le poste le plus cher de tous, en moyenne autour de 11 % et variable. Qui est durablement dans le rouge ici ressent chaque hausse.

- Nouveaux crédits d'exploitation ou d'investissement et leasing – les financements neufs tendent à devenir un peu plus chers.

Ne sont pas concernés les crédits en cours à taux fixe – ils restent tels quels. Le financement immobilier classique ne dépend pas non plus directement du taux directeur, mais d'autres taux de marché.

Qu'est-ce que cela signifie pour vous ? Un exemple : une vendeuse Etsy achète son matériel saisonnier via le découvert professionnel et y laisse durablement 8 000 €. À environ 11 % d'intérêts de découvert, cela fait quelque 880 € par an – et ce taux précis peut encore grimper avec d'autres hausses. La leçon n'est pas „la panique", mais : ne faites pas du crédit variable coûteux un état permanent.

Cela influence-t-il les prix Amazon ?

En bref : non, pas directement. Les prix Amazon naissent de la concurrence, de la demande et de votre propre calcul – pas d'un pas de 0,25 point de la BCE. Qui dit „à cause de la BCE, tout devient plus cher sur Amazon" confond la cause et l'outil.

Ce qui pousse vraiment vos prix d'achat et de vente, c'est l'inflation derrière : coûts plus élevés d'énergie, de matières et de logistique. Ils pèsent sur votre marge plus que la décision de taux elle-même. Autrement dit : gardez un œil sur vos prix d'achat et vos marges – c'est le vrai levier, pas le taux directeur.

Et les prix sur Temu et AliExpress ?

Là aussi, l'effet du taux est négligeable. Les prix des plateformes chinoises dépendent des coûts de production en Asie, de l'expédition, du taux de change dollar-euro et – bien plus important – de la réforme douanière de l'UE : à partir de juillet 2026, une taxe s'applique aux petits colis.

Et le taux de change ? Il n'a quasiment pas réagi à la hausse : autour de la décision, l'euro cotait encore environ 1,15 dollar, car le pas était depuis longtemps intégré dans les cours. Un décalage notable des prix Temu/AliExpress dû à la BCE n'est donc pas à attendre. Si vous voulez savoir ce qui renchérit vraiment ces fournisseurs, un coup d'œil à la réforme douanière s'impose – nous y consacrons un article : La taxe de 3 euros dès juillet 2026 : ce que les commerçants en ligne doivent savoir.

La bonne nouvelle pour vos réserves

Il y a aussi un revers en votre faveur : des taux directeurs en hausse signifient généralement un peu plus d'intérêts sur les comptes à vue et à terme. Si vous – comme recommandé – mettez de côté votre réserve de TVA et un coussin de trésorerie séparément, cet argent peut maintenant travailler un peu plus pour vous. Pas de constitution de patrimoine, mais mieux que 0 % sur le compte professionnel.

Ce que vous pouvez faire maintenant

Tout à fait concret, sans diplôme de finance :

- Vérifiez votre découvert. Votre compte pro est-il durablement dans le rouge ? Alors un crédit d'exploitation moins cher et planifiable est presque toujours moins cher que le découvert.

- Clarifiez variable ou fixe. Vérifiez sur vos crédits en cours si le taux est fixe ou variable – seul le variable renchérit.

- Ne repoussez pas indéfiniment les investissements prévus. Si d'autres hausses arrivent, il peut être judicieux de bloquer maintenant à taux fixe un financement de toute façon prévu.

- Gardez la trésorerie à l'œil. Des relances ponctuelles gardent l'argent dans la maison au lieu de le financer cher via le découvert – voir Les relances en 2026 pour les indépendants.

- Placez vos réserves avec intérêts. Réserve de TVA et coussin sur un compte à vue rémunéré plutôt que sur le compte professionnel.

Conclusion

Pour le quotidien du petit commerçant, la hausse des taux de la BCE n'est pas un drame, mais un signal clair : l'argent ne devient plus moins cher. Elle ne se ressent directement que sur les financements à taux variable – surtout le découvert coûteux. Vos prix Amazon, Temu ou AliExpress ne dépendent en revanche pas de la décision de taux, mais de l'inflation, du taux de change et de la réforme douanière de l'UE. Qui maîtrise son découvert, sécurise judicieusement les investissements prévus et place ses réserves avec intérêts est du bon côté. C'est précisément pour le suivi de trésorerie, les factures et les relances que PepperTools vous accompagne au quotidien.

Remarque : Cet article est une information générale et non un conseil financier ou en investissement individualisé. Pour votre situation précise, parlez-en à votre banque ou à un conseiller de confiance.

Sources

- BCE – Décisions de politique monétaire du 11 juin 2026 — communiqué officiel sur les taux et la justification

- CNBC: ECB hikes interest rates for first time since 2023 — mise en perspective de la première hausse depuis 2023

- biallo : la BCE relève son taux – que faire pour les épargnants — conséquences pour les crédits et les dépôts

- finanzen.net : l'euro cède face au dollar – la hausse BCE le bouge à peine — réaction modérée du change

- Bundesbank : évolution des crédits aux entreprises — contexte de la transmission aux crédits d'entreprise

État : 14 juin 2026. Les taux et conditions peuvent changer à court terme – les chiffres officiels de la BCE et les conditions de votre banque font foi.

Gerer les factures plus simplement

Easy Invoice regroupe devis, factures et gestion client dans le cloud.

Essayer Easy InvoiceLire ensuite

Aides et finances

Aides et finances

Aides pour les petites entreprises en 2026 : panorama des principales subventions et prêts

Des subventions que vous ne remboursez pas, des prêts d'aide avantageux et des avantages fiscaux – classés par type, chacun accompagné du lien vers l'organisme officiel. Pour que vous voyiez ce qui convient vraiment à votre entreprise.

Aides et finances

Aides et finances

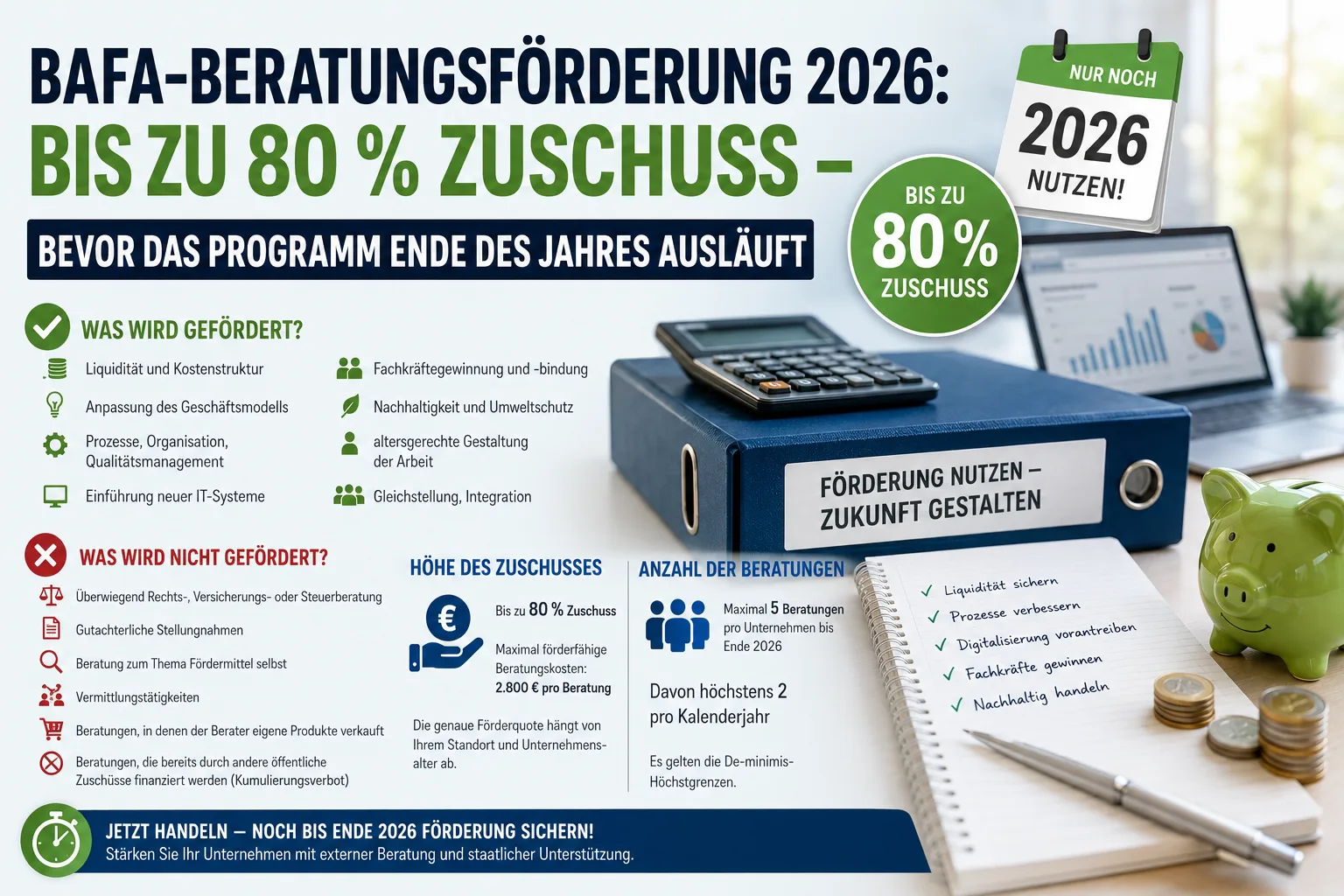

Subvention BAFA 2026 : jusqu'à 80 % d'aide en Allemagne

La subvention BAFA pour le conseil en Allemagne se termine fin 2026. Jusqu'à 80 % d'aide pour un conseil externe — qui peut postuler, ce qui est financé et l'erreur qui annule la subvention.

Aides et finances

Aides et finances

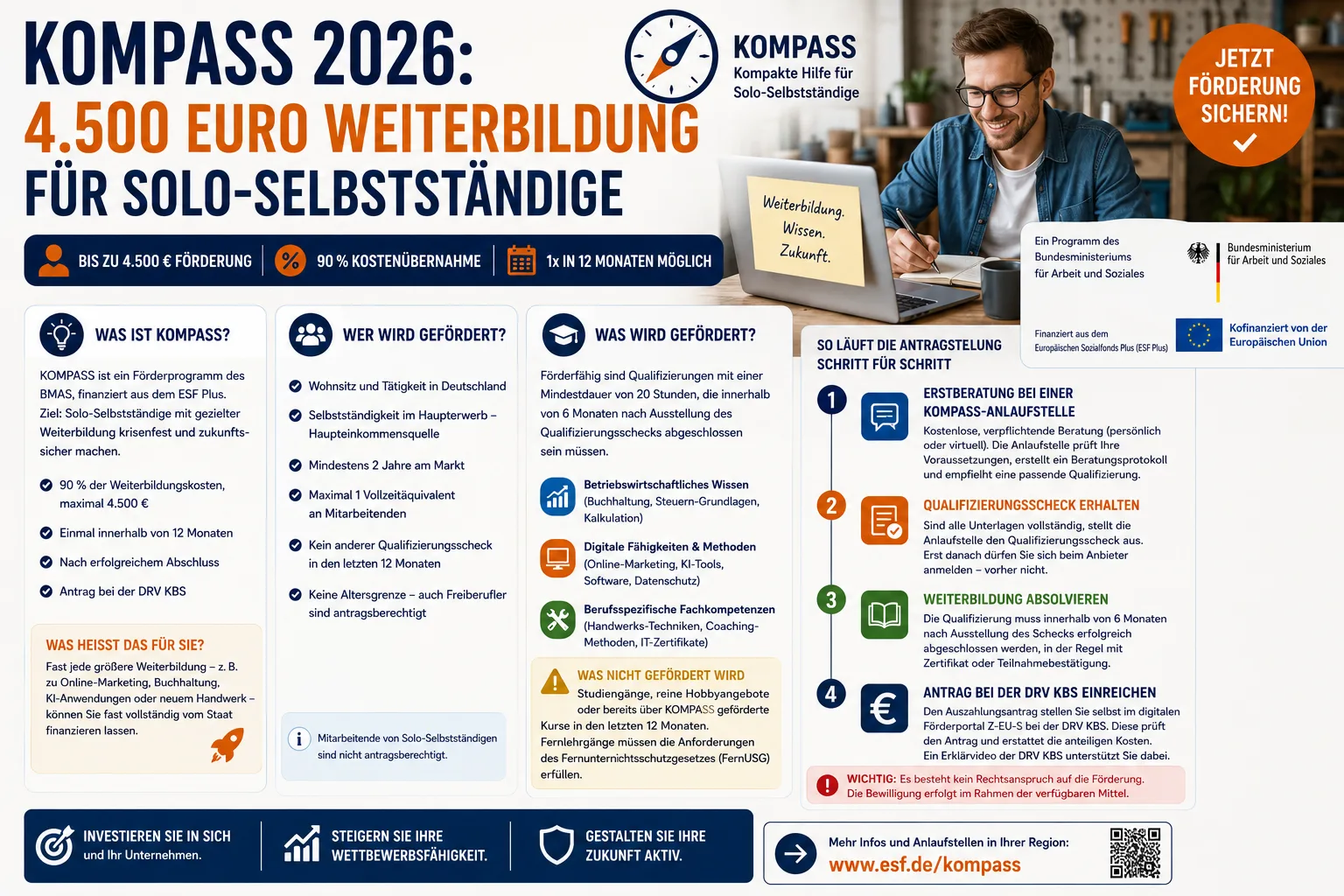

KOMPASS 2026 : 4 500 € de formation pour les indépendants

Les indépendants en Allemagne peuvent obtenir jusqu'à 4 500 € de remboursement de formation grâce à KOMPASS. Avec le plafond de mai à octobre 2026, voici comment procéder.