EZB erhöht die Zinsen: Was das für Sie als kleiner Händler wirklich heißt (und was nicht)

Inhalt

- Was die EZB beschlossen hat

- Was das für Ihre Finanzierung bedeutet

- Beeinflusst das die Amazon-Preise?

- Und die Preise bei Temu und AliExpress?

- Die gute Nachricht für Ihre Rücklagen

- Das können Sie jetzt tun

- Fazit

- Quellen

Vielleicht haben Sie es nur am Rande mitbekommen: Die Europäische Zentralbank (EZB) hat die Zinsen erhöht. Und das ist diesmal mehr als Routine – es geschieht zum ersten Mal seit fast drei Jahren, dass die Zinsen wieder steigen statt zu sinken. Nach einer langen Phase immer billiger werdenden Geldes ist das ein klares Zeichen für eine Kehrtwende: Die Richtung hat sich gedreht, und Fachleute halten weitere Schritte für möglich.

Klingt nach großer Politik, weit weg vom eigenen Shop. Die ehrliche Frage ist aber: Merken Sie das überhaupt in Ihrem Geschäft? Dieser Beitrag trennt für Sie das Wichtige vom Rauschen – ohne Politik-Vorlesung, mit klarem Blick auf Ihren Einkauf, Ihre Kredite und Ihre Preise.

Was die EZB beschlossen hat

Am 11. Juni 2026 hat die EZB ihre drei Leitzinsen um je 0,25 Prozentpunkte angehoben (wirksam ab 17. Juni). Der entscheidende Satz – der Einlagenzins – stieg damit von 2,00 % auf 2,25 %. Das Besondere: Es war die erste Zinserhöhung seit September 2023 und beendet eine lange Phase, in der Geld eher billiger wurde.

Der Grund ist die wieder gestiegene Inflation: Im Mai lag sie im Euroraum bei 3,2 % statt der angepeilten 2 %, vor allem wegen höherer Energiepreise infolge des Iran-Konflikts. Wichtig für Sie ist weniger das Warum, sondern das Signal dahinter: Die Zeit des immer billiger werdenden Geldes ist vorerst vorbei – Fachleute halten sogar einen weiteren kleinen Schritt in diesem Jahr für möglich.

Was das für Ihre Finanzierung bedeutet

Das ist der einzige Punkt mit direktem Draht zu Ihrem Konto. Wenn der Leitzins steigt, geben Banken höhere Zinsen meist an variabel verzinste Kredite weiter. Betroffen sind vor allem:

- Kontokorrent-/Dispokredit aufs Geschäftskonto – der teuerste Posten überhaupt, im Schnitt rund 11 % und variabel. Wer hier dauerhaft im Minus hängt, spürt jede Anhebung.

- Neue Betriebsmittel- oder Investitionskredite und Leasing – frische Finanzierungen werden tendenziell etwas teurer.

Nicht betroffen sind laufende Kredite mit festem Zinssatz – die bleiben, wie sie sind. Auch klassische Immobilienfinanzierungen hängen nicht direkt am Leitzins, sondern an anderen Marktzinsen.

Was heißt das für Sie? Ein Beispiel: Eine Etsy-Verkäuferin kauft ihr Saisonmaterial über den Geschäfts-Dispo und schiebt dort dauerhaft 8.000 € vor sich her. Bei rund 11 % Dispozins sind das ca. 880 € im Jahr – und genau dieser Satz kann mit weiteren Anhebungen weiter klettern. Die Lehre ist nicht „Panik", sondern: teure variable Kredite nicht zum Dauerzustand machen.

Beeinflusst das die Amazon-Preise?

Kurz: nein, nicht direkt. Amazon-Preise entstehen durch Wettbewerb, Nachfrage und Ihre eigene Kalkulation – nicht durch einen 0,25-Punkte-Schritt der EZB. Wer sagt „wegen der EZB wird auf Amazon alles teurer", verwechselt Ursache und Werkzeug.

Was Ihre Einkaufs- und Verkaufspreise wirklich treibt, ist die Inflation dahinter: höhere Energie-, Material- und Logistikkosten. Die schlagen auf Ihre Marge stärker durch als der Zinsentscheid selbst. Heißt: Behalten Sie Ihre Einkaufspreise und Margen im Auge – das ist der echte Hebel, nicht der Leitzins.

Und die Preise bei Temu und AliExpress?

Auch hier ist der Zinseffekt vernachlässigbar. Die Preise der China-Plattformen hängen an den Produktionskosten in Asien, am Versand, am Dollar-Euro-Wechselkurs und – viel wichtiger – an der EU-Zollreform: Ab Juli 2026 wird auf Kleinsendungen eine Abgabe fällig.

Und der Wechselkurs? Der hat auf die Zinserhöhung kaum reagiert: Der Euro notierte rund um die Entscheidung weiter bei etwa 1,15 US-Dollar, weil der Schritt längst eingepreist war. Eine spürbare Verschiebung der Temu-/AliExpress-Preise durch die EZB ist damit nicht zu erwarten. Wenn Sie wissen wollen, was diese Anbieter wirklich verteuert, lohnt der Blick auf die Zollreform – dazu haben wir einen eigenen Beitrag: 3-Euro-Zoll ab Juli 2026: Was Online-Händler wissen müssen.

Die gute Nachricht für Ihre Rücklagen

Es gibt auch eine Kehrseite zu Ihren Gunsten: Steigende Leitzinsen bedeuten in der Regel wieder etwas mehr Zinsen auf Tages- und Festgeld. Wenn Sie – wie empfohlen – Ihre Umsatzsteuer-Rücklage und einen Liquiditätspuffer separat parken, kann dieses Geld jetzt ein wenig mehr für Sie arbeiten. Kein Vermögensaufbau, aber besser als 0 % auf dem Geschäftskonto.

Das können Sie jetzt tun

Ganz praktisch, ohne Finanzstudium:

- Prüfen Sie Ihren Dispo. Steht Ihr Geschäftskonto dauerhaft im Minus? Dann ist ein günstigerer, planbarer Betriebsmittelkredit fast immer billiger als der Dispo.

- Variabel vs. fest klären. Schauen Sie bei laufenden Krediten nach, ob der Zins fest oder variabel ist – nur Variables wird teurer.

- Geplante Investitionen nicht ewig schieben. Wenn weitere Anhebungen kommen, kann es sinnvoll sein, eine ohnehin geplante Finanzierung jetzt mit festem Zins zu sichern.

- Liquidität im Blick behalten. Ein pünktliches Mahnwesen hält Geld im Haus, statt es teuer über den Dispo zwischenzufinanzieren – siehe Mahnwesen 2026 für Selbstständige.

- Rücklage verzinst parken. USt-Rücklage und Puffer auf ein Tagesgeldkonto statt aufs Geschäftskonto.

Fazit

Für den Alltag des kleinen Händlers ist die EZB-Zinserhöhung kein Drama, aber ein klares Signal: Geld wird nicht mehr billiger. Direkt spürbar ist sie nur bei variablen Finanzierungen – vor allem beim teuren Dispo. Ihre Amazon-, Temu- oder AliExpress-Preise hängen dagegen nicht am Zinsentscheid, sondern an Inflation, Wechselkurs und der EU-Zollreform. Wer seinen Dispo im Griff hat, geplante Investitionen sinnvoll absichert und Rücklagen verzinst parkt, ist auf der sicheren Seite. Genau bei Liquiditätsüberblick, Rechnungen und Mahnwesen unterstützt Sie PepperTools im Tagesgeschäft.

Hinweis: Dieser Beitrag ist allgemeine Information und keine individuelle Finanz- oder Anlageberatung. Für Ihre konkrete Situation sprechen Sie mit Ihrer Bank oder einer Beraterin/einem Berater Ihres Vertrauens.

Quellen

- EZB – Geldpolitische Beschlüsse vom 11. Juni 2026 — offizielle Mitteilung zu Zinssätzen und Begründung

- CNBC: ECB hikes interest rates for first time since 2023 — Einordnung der ersten Anhebung seit 2023

- biallo: EZB erhöht Leitzins – was Sparer jetzt tun — Folgen für Kredite und Tagesgeld

- finanzen.net: Euro gibt zum Dollar nach – EZB-Erhöhung bewegt kaum — gedämpfte Wechselkurs-Reaktion

- Bundesbank: Entwicklung der Unternehmenskredite — Hintergrund zur Zinsweitergabe an Firmenkredite

Stand: 14. Juni 2026. Zinssätze und Konditionen können sich kurzfristig ändern – maßgeblich sind die offiziellen EZB-Angaben und die Konditionen Ihrer Bank.

Rechnungen einfacher erledigen

Easy Invoice bündelt Angebote, Rechnungen und Kundenverwaltung in der Cloud.

Easy Invoice testenWeiterlesen

Förderung & Finanzen

Förderung & Finanzen

Fördermittel für kleine Unternehmen 2026: Die wichtigsten Zuschüsse und Kredite im Überblick

Zuschüsse, die Sie nicht zurückzahlen, günstige Förderkredite und Steuervorteile – sortiert nach Typ und jeweils mit Link zur offiziellen Stelle. Damit Sie sehen, was für Ihren Betrieb wirklich infrage kommt.

Förderung & Finanzen

Förderung & Finanzen

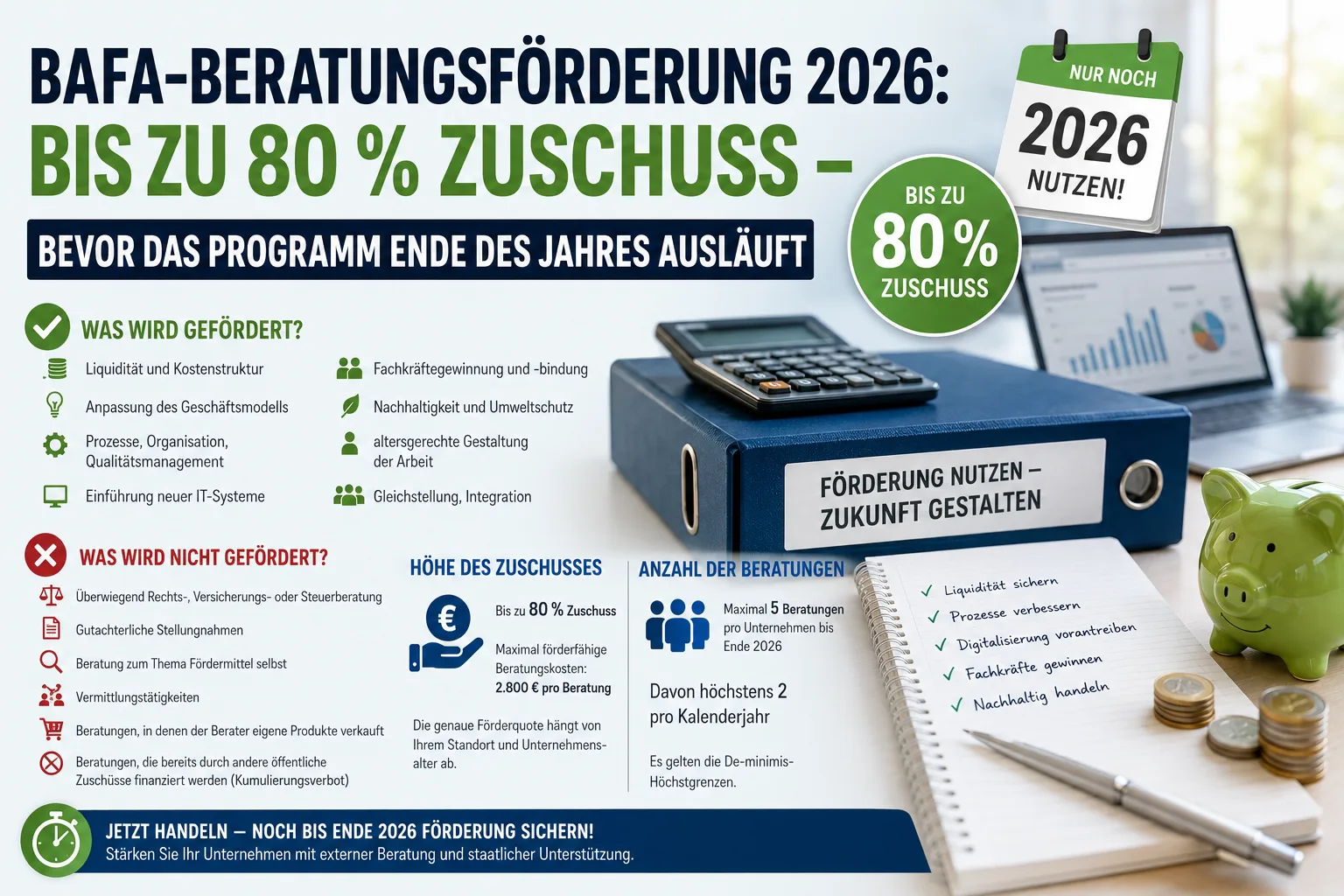

BAFA-Beratungsförderung 2026: Bis 80 % Zuschuss sichern

Die BAFA-Beratungsförderung läuft Ende 2026 aus. Bis zu 80 % Zuschuss für externe Beratung — wer antragsberechtigt ist, was gefördert wird und welcher Fehler die Förderung kippt.

Förderung & Finanzen

Förderung & Finanzen

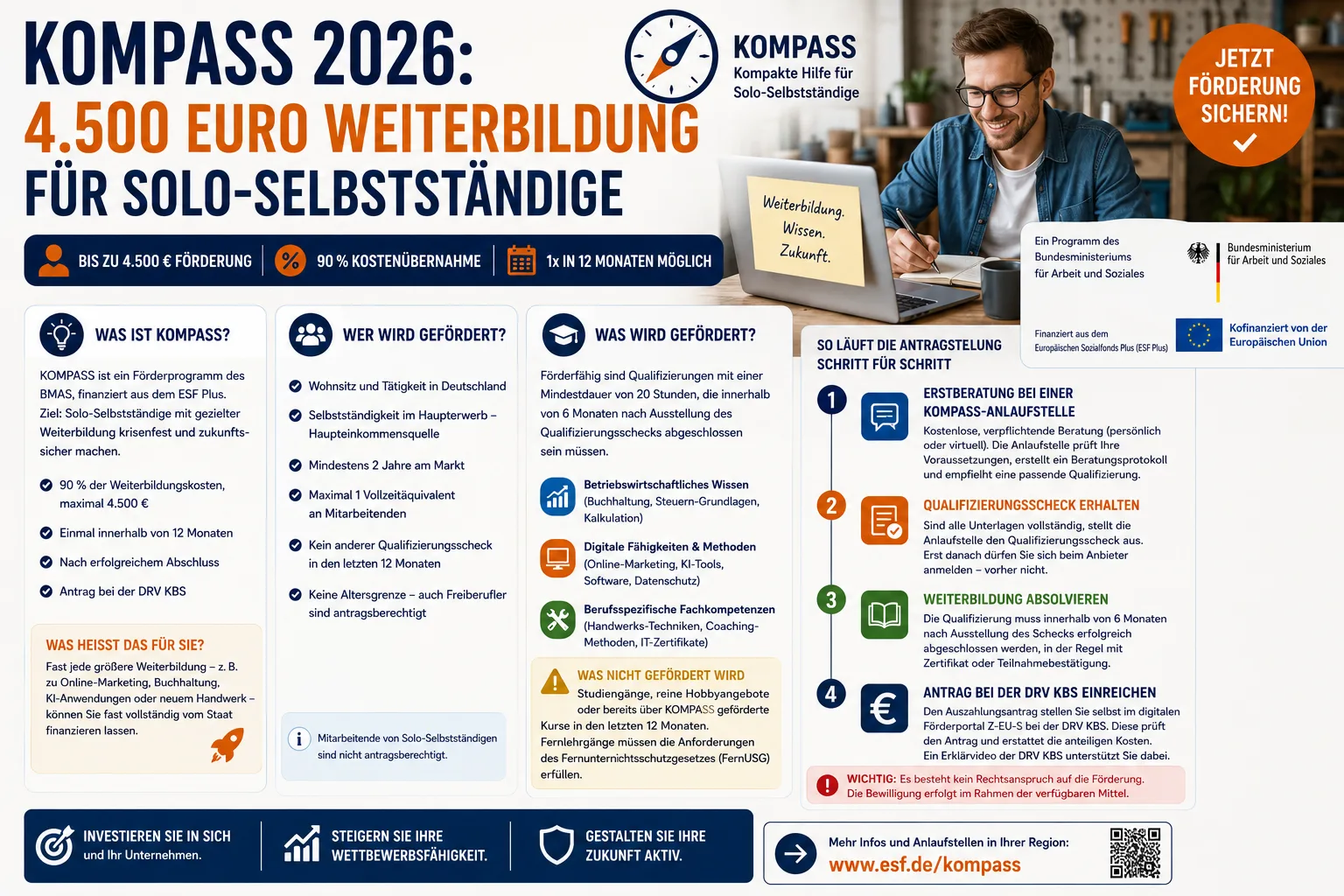

KOMPASS 2026: 4.500 Euro Weiterbildung für Solo-Selbstständige

KOMPASS fördert Weiterbildungen von Solo-Selbstständigen mit bis zu 4.500 €. Wegen hoher Nachfrage gilt von Mai bis Oktober 2026 eine bundesweite Begrenzung — so kommen Sie trotzdem zügig zum Zuschuss.