De ECB verhoogt de rente: wat dat voor jou als kleine handelaar echt betekent (en wat niet)

Inhoud

- Wat de ECB heeft besloten

- Wat het betekent voor je financiering

- Beïnvloedt dit de Amazon-prijzen?

- En de prijzen bij Temu en AliExpress?

- Het goede nieuws voor je reserves

- Wat je nu kunt doen

- Conclusie

- Bronnen

Misschien heb je het maar half meegekregen: de Europese Centrale Bank (ECB) heeft de rente verhoogd. En dit keer is het meer dan routine – voor het eerst in bijna drie jaar stijgt de rente weer in plaats van te dalen. Na een lange periode van steeds goedkoper geld is dat een duidelijk teken van een ommekeer: de richting is gedraaid, en deskundigen achten verdere stappen mogelijk.

Klinkt als grote politiek, ver van je eigen shop. Maar de eerlijke vraag is: merk je het überhaupt in je bedrijf? Dit artikel scheidt voor jou het belangrijke van de ruis – geen politiekcollege, maar een heldere blik op je inkoop, je kredieten en je prijzen.

Wat de ECB heeft besloten

Op 11 juni 2026 verhoogde de ECB haar drie beleidsrentes met elk 0,25 procentpunt (van kracht vanaf 17 juni). De doorslaggevende – de depositorente – steeg daarmee van 2,00% naar 2,25%. Het bijzondere: het was de eerste renteverhoging sinds september 2023 en beëindigt een lange fase waarin geld eerder goedkoper werd.

De reden is de weer gestegen inflatie: in mei lag die in de eurozone op 3,2% in plaats van de beoogde 2%, vooral door hogere energieprijzen als gevolg van het Iran-conflict. Belangrijker voor jou dan het waarom is het signaal erachter: de tijd van steeds goedkoper geld is voorlopig voorbij – deskundigen achten zelfs nog een kleine stap dit jaar mogelijk.

Wat het betekent voor je financiering

Dit is het enige punt met een directe lijn naar je rekening. Als de beleidsrente stijgt, geven banken hogere rentes meestal door aan variabel rentende kredieten. Vooral getroffen:

- Rekening-courant-/roodstandkrediet op de zakelijke rekening – de duurste post van allemaal, gemiddeld zo'n 11% en variabel. Wie hier permanent rood staat, voelt elke verhoging.

- Nieuwe werkkapitaal- of investeringskredieten en leasing – verse financieringen worden doorgaans wat duurder.

Niet getroffen zijn lopende kredieten met een vaste rente – die blijven zoals ze zijn. Ook klassieke vastgoedfinancieringen hangen niet direct aan de beleidsrente, maar aan andere marktrentes.

Wat betekent dit voor jou? Een voorbeeld: een Etsy-verkoopster koopt haar seizoensmateriaal via de zakelijke roodstand en houdt daar permanent 8.000 € openstaan. Bij zo'n 11% roodstandrente is dat ongeveer 880 € per jaar – en juist die rente kan met verdere verhogingen verder klimmen. De les is niet „paniek", maar: maak van duur variabel krediet geen blijvende toestand.

Beïnvloedt dit de Amazon-prijzen?

Kort: nee, niet direct. Amazon-prijzen ontstaan door concurrentie, vraag en je eigen calculatie – niet door een stap van 0,25 punt van de ECB. Wie zegt „door de ECB wordt alles op Amazon duurder", verwart oorzaak en gereedschap.

Wat je inkoop- en verkoopprijzen echt drijft, is de inflatie erachter: hogere energie-, materiaal- en logistieke kosten. Die hakken er harder in op je marge dan het rentebesluit zelf. Oftewel: houd je inkoopprijzen en marges in de gaten – dat is de echte hefboom, niet de beleidsrente.

En de prijzen bij Temu en AliExpress?

Ook hier is het rente-effect verwaarloosbaar. De prijzen van de China-platforms hangen aan de productiekosten in Azië, aan de verzending, aan de dollar-euro-wisselkoers en – veel belangrijker – aan de EU-douanehervorming: vanaf juli 2026 geldt een heffing op kleine pakketten.

En de wisselkoers? Die reageerde nauwelijks op de verhoging: rond het besluit noteerde de euro nog steeds rond de 1,15 US-dollar, omdat de stap allang was ingeprijsd. Een merkbare verschuiving van de Temu-/AliExpress-prijzen door de ECB is dus niet te verwachten. Wil je weten wat deze aanbieders echt duurder maakt, dan loont een blik op de douanehervorming – daarover hebben we een eigen artikel: De 3-euroheffing vanaf juli 2026: wat online handelaren moeten weten.

Het goede nieuws voor je reserves

Er is ook een keerzijde in jouw voordeel: stijgende beleidsrentes betekenen meestal weer wat meer rente op spaar- en termijndeposito's. Als je – zoals aanbevolen – je btw-reserve en een liquiditeitsbuffer apart parkeert, kan dit geld nu wat meer voor je werken. Geen vermogensopbouw, maar beter dan 0% op de zakelijke rekening.

Wat je nu kunt doen

Heel praktisch, zonder financiële studie:

- Controleer je roodstand. Staat je zakelijke rekening permanent rood? Dan is een goedkoper, planbaar werkkapitaalkrediet bijna altijd goedkoper dan de roodstand.

- Variabel vs. vast uitzoeken. Kijk bij lopende kredieten of de rente vast of variabel is – alleen variabel wordt duurder.

- Geplande investeringen niet eindeloos uitstellen. Als er verdere verhogingen komen, kan het zinvol zijn een toch al geplande financiering nu tegen vaste rente vast te leggen.

- Houd je liquiditeit in de gaten. Stipt aanmanen houdt geld in huis in plaats van het duur via de roodstand te overbruggen – zie Aanmaningen in 2026 voor zzp'ers.

- Parkeer reserves met rente. Btw-reserve en buffer op een spaarrekening in plaats van op de zakelijke rekening.

Conclusie

Voor het dagelijks werk van de kleine handelaar is de ECB-renteverhoging geen drama, maar een duidelijk signaal: geld wordt niet meer goedkoper. Direct merkbaar is ze alleen bij variabele financieringen – vooral bij de dure roodstand. Je Amazon-, Temu- of AliExpress-prijzen hangen daarentegen niet aan het rentebesluit, maar aan inflatie, wisselkoers en de EU-douanehervorming. Wie zijn roodstand onder controle heeft, geplande investeringen verstandig vastlegt en reserves met rente parkeert, zit goed. Juist bij liquiditeitsoverzicht, facturen en aanmaningen ondersteunt PepperTools je in de dagelijkse praktijk.

Let op: Dit artikel is algemene informatie en geen individueel financieel of beleggingsadvies. Spreek voor jouw concrete situatie met je bank of een adviseur die je vertrouwt.

Bronnen

- ECB – Monetaire beleidsbesluiten van 11 juni 2026 — officiële mededeling over rentes en motivering

- CNBC: ECB hikes interest rates for first time since 2023 — duiding van de eerste verhoging sinds 2023

- biallo: ECB verhoogt beleidsrente – wat spaarders nu doen — gevolgen voor kredieten en spaardeposito's

- finanzen.net: Euro zakt tegenover de dollar – ECB-verhoging beweegt nauwelijks — gedempte wisselkoersreactie

- Bundesbank: Ontwikkeling van bedrijfskredieten — achtergrond bij de doorgifte aan bedrijfskredieten

Stand: 14 juni 2026. Rentes en voorwaarden kunnen op korte termijn veranderen – maatgevend zijn de officiële ECB-cijfers en de voorwaarden van je bank.

Facturen eenvoudiger beheren

Easy Invoice combineert offertes, facturen en klantenbeheer in de cloud.

Easy Invoice proberenLees verder

Subsidies & financiën

Subsidies & financiën

Subsidies voor kleine bedrijven 2026: de belangrijkste toelagen en kredieten op een rij

Toelagen die u niet terugbetaalt, goedkope subsidiekredieten en belastingvoordelen – gesorteerd op type en steeds met een link naar de officiële instantie. Zodat u ziet wat voor uw bedrijf echt in aanmerking komt.

Subsidies & financiën

Subsidies & financiën

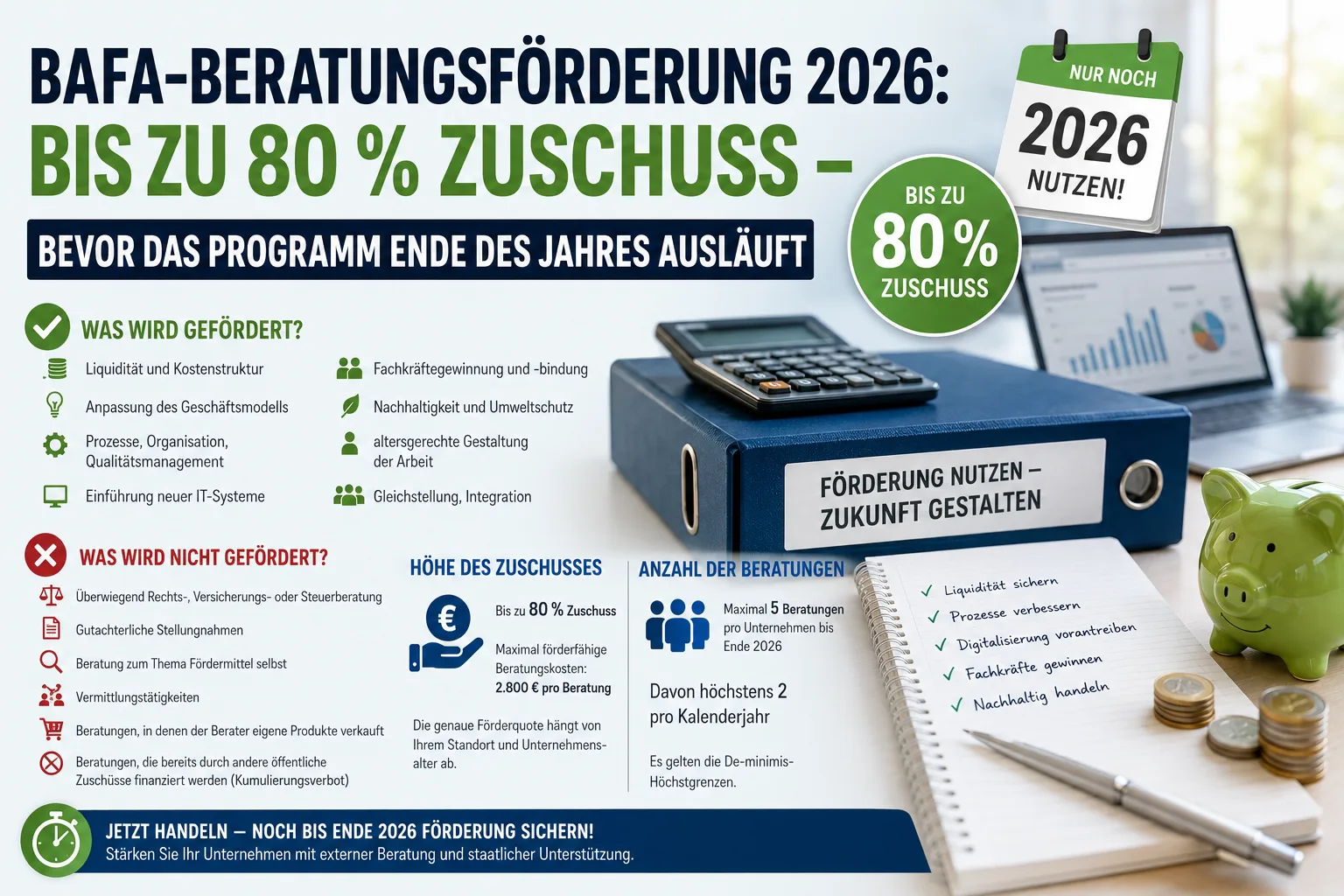

BAFA-adviessubsidie 2026: Tot 80 % zuschuss in Duitsland

De Duitse BAFA-adviessubsidie loopt eind 2026 af. Tot 80 % subsidie voor extern advies — wie kan aanvragen, wat wordt gefinancierd en welke fout de subsidie laat vervallen.

Subsidies & financiën

Subsidies & financiën

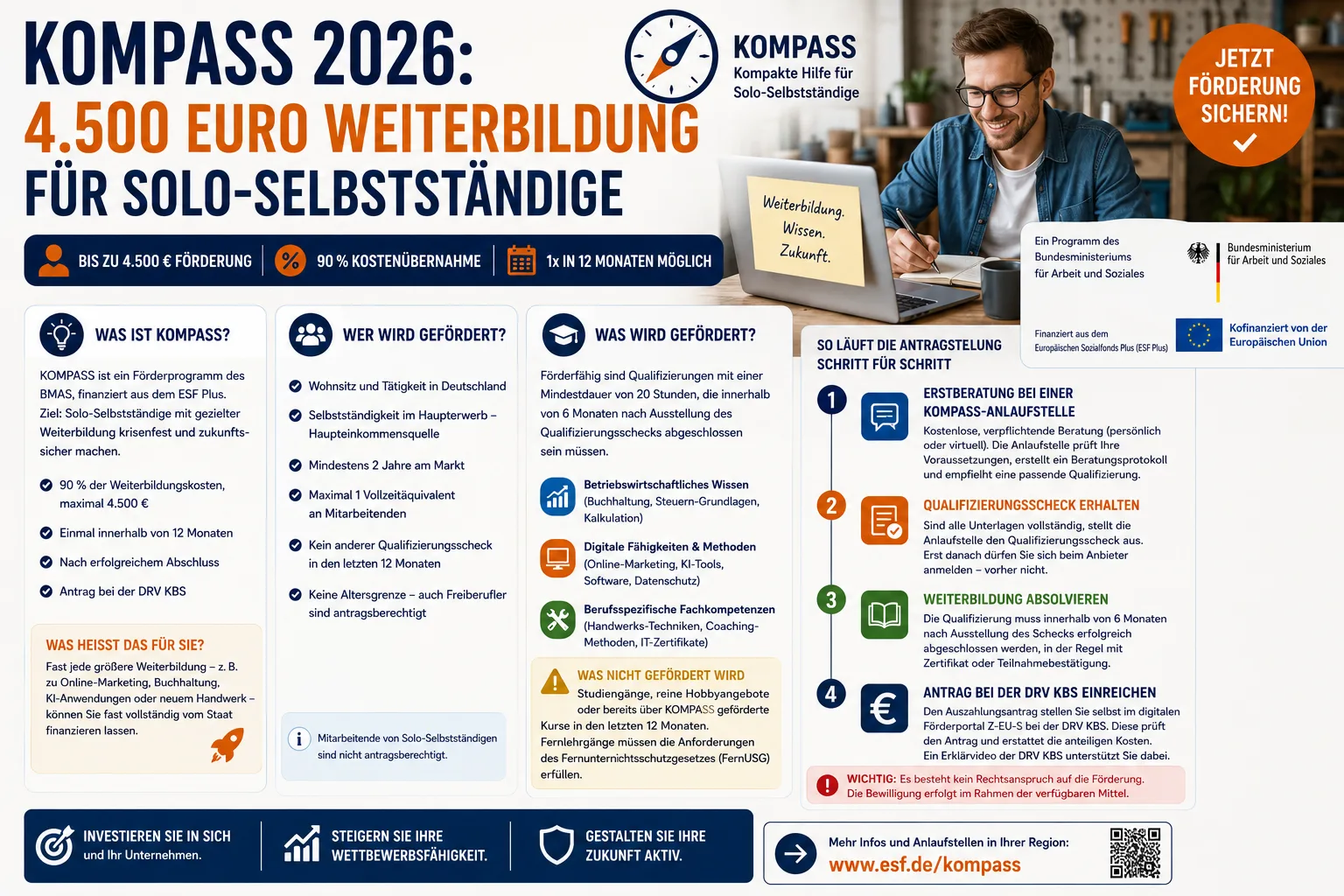

KOMPASS 2026: € 4.500 bijscholing voor zzp'ers in Duitsland

Zzp'ers in Duitsland kunnen via KOMPASS tot € 4.500 aan opleiding vergoed krijgen. Met het bonplafond mei–oktober 2026 zo gaat u verstandig te werk.