ECB faizleri artırıyor: küçük bir satıcı olarak sizin için gerçekte ne anlama geliyor (ve ne anlama gelmiyor)

İçindekiler

- ECB ne karar aldı

- Finansmanınız için ne anlama geliyor

- Amazon fiyatlarını etkiler mi?

- Peki Temu ve AliExpress fiyatları?

- Rezervleriniz için iyi haber

- Şimdi ne yapabilirsiniz

- Sonuç

- Kaynaklar

Belki sadece yarım kulak duydunuz: Avrupa Merkez Bankası (ECB) faizleri artırdı. Ve bu kez bu rutinden fazlası – neredeyse üç yılın ardından ilk kez faizler düşmek yerine yeniden yükseliyor. Paranın giderek ucuzladığı uzun bir dönemin ardından bu, açık bir dönüş işareti: yön değişti ve uzmanlar yeni adımları olası görüyor.

Kulağa büyük siyaset gibi geliyor, kendi dükkânınızdan uzak. Ama dürüst soru şu: İşinizde bunu gerçekten fark ediyor musunuz? Bu yazı sizin için önemli olanı gürültüden ayırıyor – siyaset dersi olmadan, alımınıza, kredilerinize ve fiyatlarınıza net bir bakışla.

ECB ne karar aldı

11 Haziran 2026'da ECB üç politika faizini de 0,25'er puan artırdı (17 Haziran'da yürürlüğe girdi). Belirleyici olan – mevduat faizi – böylece %2,00'den %2,25'e yükseldi. Özel olan: bu, Eylül 2023'ten bu yana ilk faiz artışıydı ve paranın daha çok ucuzladığı uzun bir dönemi sona erdiriyor.

Nedeni yeniden yükselen enflasyon: Mayısta euro bölgesinde hedeflenen %2 yerine %3,2 seviyesindeydi; bunda başlıca etken, İran çatışmasının ardından artan enerji fiyatları. Sizin için önemli olan nedenden çok arkasındaki sinyal: paranın giderek ucuzladığı dönem şimdilik bitti – uzmanlar bu yıl bir küçük adım daha atılmasını bile olası görüyor.

Finansmanınız için ne anlama geliyor

Bu, hesabınızla doğrudan bağlantısı olan tek nokta. Politika faizi yükseldiğinde bankalar genellikle daha yüksek faizleri değişken faizli kredilere yansıtır. Başlıca etkilenenler:

- Şirket hesabındaki kredili mevduat (cari hesap kredisi) – en pahalı kalem; ortalama yaklaşık %11 ve değişken. Burada sürekli eksideyseniz her artışı hissedersiniz.

- Yeni işletme veya yatırım kredileri ve leasing – taze finansmanlar genelde biraz pahalılaşır.

Etkilenmeyen, sabit faizli mevcut kredilerdir – oldukları gibi kalırlar. Klasik konut finansmanı da doğrudan politika faizine değil, başka piyasa faizlerine bağlıdır.

Bu sizin için ne anlama geliyor? Bir örnek: Etsy'de satan biri sezonluk malzemesini şirket kredili mevduatıyla alıyor ve orada sürekli 8.000 € taşıyor. Yaklaşık %11 kredili mevduat faiziyle bu yılda yaklaşık 880 € eder – ve tam bu oran yeni artışlarla daha da tırmanabilir. Çıkarılacak ders „panik" değil, şu: pahalı değişken krediyi kalıcı bir duruma dönüştürmeyin.

Amazon fiyatlarını etkiler mi?

Kısaca: hayır, doğrudan değil. Amazon fiyatları rekabet, talep ve kendi hesabınızla oluşur – ECB'nin 0,25 puanlık adımıyla değil. „ECB yüzünden Amazon'da her şey pahalanıyor" diyen, nedeni ve aracı birbirine karıştırır.

Alış ve satış fiyatlarınızı gerçekten itekleyen şey arkasındaki enflasyondır: daha yüksek enerji, malzeme ve lojistik maliyetleri. Bunlar marjınıza faiz kararından daha sert vurur. Yani: alış fiyatlarınızı ve marjlarınızı gözden kaçırmayın – gerçek kaldıraç budur, politika faizi değil.

Peki Temu ve AliExpress fiyatları?

Burada da faiz etkisi ihmal edilebilir. Çin platformlarının fiyatları Asya'daki üretim maliyetlerine, kargoya, dolar-euro kuruna ve – çok daha önemlisi – AB gümrük reformuna bağlıdır: Temmuz 2026'dan itibaren küçük paketlere bir harç uygulanıyor.

Peki kur? Artışa neredeyse tepki vermedi: kararın etrafında euro hâlâ yaklaşık 1,15 dolar seviyesindeydi, çünkü adım çoktan fiyatlanmıştı. Dolayısıyla ECB nedeniyle Temu/AliExpress fiyatlarında hissedilir bir kayma beklenmez. Bu sağlayıcıları gerçekten neyin pahalılaştırdığını merak ediyorsanız, gümrük reformuna bakmak gerekir – buna dair ayrı bir yazımız var: Temmuz 2026'dan itibaren 3 euro gümrük vergisi: online satıcıların bilmesi gerekenler.

Rezervleriniz için iyi haber

Lehinize bir yön de var: yükselen politika faizleri genellikle vadesiz ve vadeli mevduatta yeniden biraz daha fazla faiz demektir. Önerildiği gibi KDV rezervinizi ve bir likidite tamponını ayrı tutuyorsanız, bu para artık sizin için biraz daha çalışabilir. Servet biriktirmek değil ama şirket hesabındaki %0'dan iyidir.

Şimdi ne yapabilirsiniz

Finans diploması olmadan, tamamen pratik:

- Kredili mevduatınızı kontrol edin. Şirket hesabınız sürekli eksideyse, daha ucuz ve planlanabilir bir işletme kredisi neredeyse her zaman kredili mevduattan ucuzdur.

- Değişken mi sabit mi netleştirin. Mevcut kredilerde faizin sabit mi değişken mi olduğuna bakın – yalnızca değişken pahalanır.

- Planlı yatırımları sonsuza dek ertelemeyin. Yeni artışlar gelirse, zaten planladığınız bir finansmanı şimdi sabit faizle kilitlemek mantıklı olabilir.

- Likiditeyi gözden kaçırmayın. Zamanında yapılan ödeme hatırlatmaları, parayı pahalı şekilde kredili mevduatla köprülemek yerine evde tutar – bkz. 2026'da serbest çalışanlar için ödeme hatırlatma.

- Rezervleri faizle park edin. KDV rezervini ve tamponı şirket hesabı yerine bir vadesiz mevduat hesabında tutun.

Sonuç

Küçük satıcının günlük hayatı için ECB faiz artışı bir felaket değil, ama net bir sinyal: para artık ucuzlamıyor. Doğrudan yalnızca değişken faizli finansmanlarda hissedilir – özellikle pahalı kredili mevduatta. Amazon, Temu veya AliExpress fiyatlarınız ise faiz kararına değil, enflasyona, kura ve AB gümrük reformuna bağlıdır. Kredili mevduatını kontrol altında tutan, planlı yatırımları akıllıca güvenceye alan ve rezervleri faizle park eden, güvenli taraftadır. Tam da likidite görünümü, faturalar ve ödeme hatırlatmalarında PepperTools günlük işlerinizde size destek olur.

Not: Bu yazı genel bilgidir, bireysel finansal veya yatırım tavsiyesi değildir. Kendi somut durumunuz için bankanızla veya güvendiğiniz bir danışmanla görüşün.

Kaynaklar

- ECB – 11 Haziran 2026 para politikası kararları — faizler ve gerekçeye dair resmi açıklama

- CNBC: ECB hikes interest rates for first time since 2023 — 2023'ten bu yana ilk artışın değerlendirmesi

- biallo: ECB faizi artırıyor – tasarruf sahipleri ne yapmalı — krediler ve mevduat için sonuçlar

- finanzen.net: Euro dolara karşı geriliyor – ECB artışı pek hareket ettirmiyor — kurun ılımlı tepkisi

- Bundesbank: şirket kredilerinin gelişimi — faizin şirket kredilerine yansımasına dair arka plan

Durum: 14 Haziran 2026. Faizler ve koşullar kısa sürede değişebilir – belirleyici olan resmi ECB verileri ve bankanızın koşullarıdır.

Faturalari daha kolay yonet

Easy Invoice teklifleri, faturalari ve musteri yonetimini bulutta birlestirir.

Easy Invoice u deneSonraki okuma

Teşvikler ve finans

Teşvikler ve finans

Küçük İşletmeler İçin Teşvikler 2026: En Önemli Hibeler ve Krediler Genel Bakış

Geri ödemeyeceğiniz hibeler, uygun teşvik kredileri ve vergi avantajları – türe göre sıralanmış ve her biri resmi makama bağlantılı. Böylece işletmeniz için gerçekten ne uygun, görebilirsiniz.

Teşvikler ve finans

Teşvikler ve finans

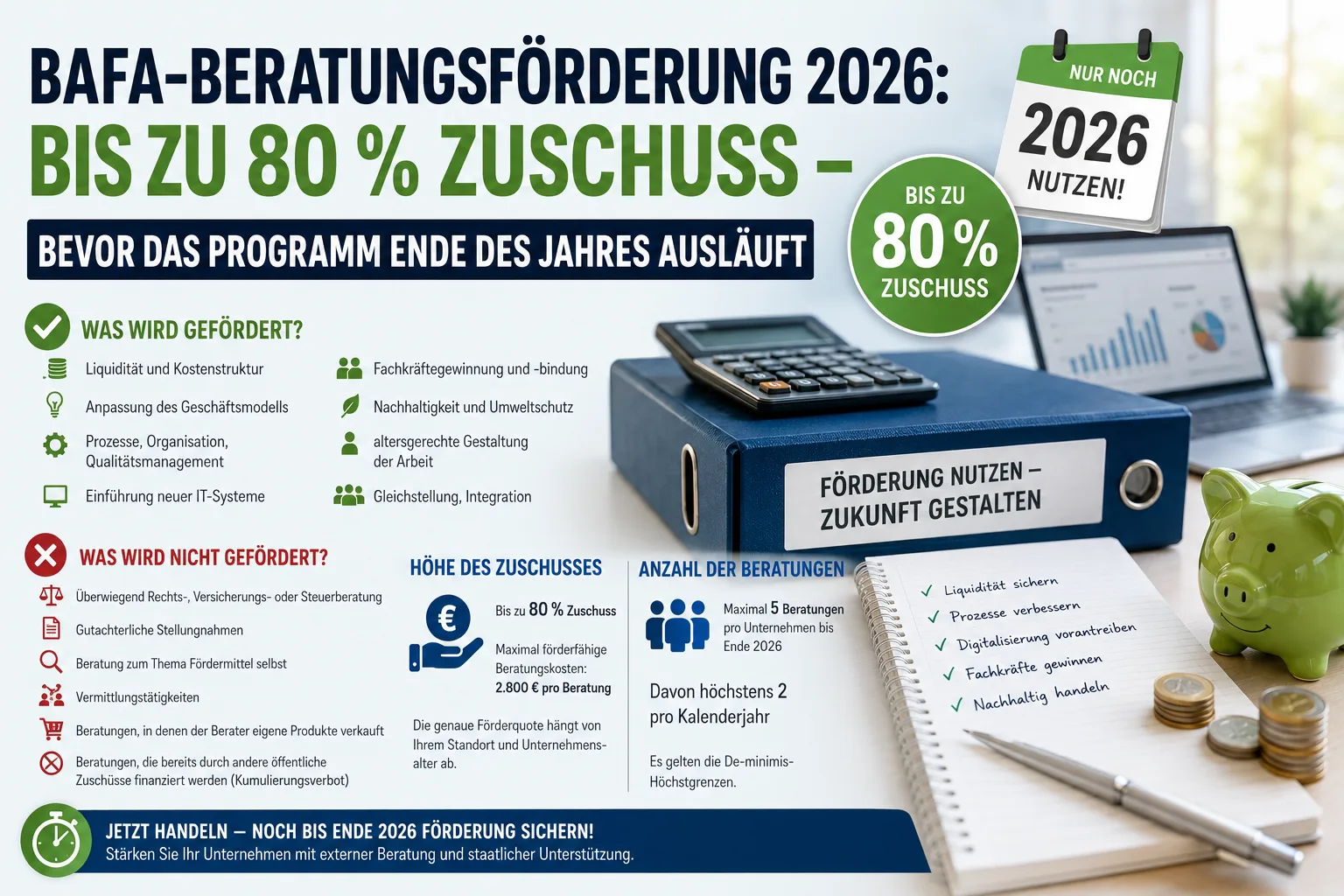

BAFA Danışmanlık Desteği 2026: Almanya'da %80'e varılan hibe

Alman BAFA danışmanlık desteği 2026 sonunda bitiyor. Dış danışmanlık için %80'e kadar hibe — kimler başvurabilir, neler finanse edilir ve hibeyi iptal eden hata.

Teşvikler ve finans

Teşvikler ve finans

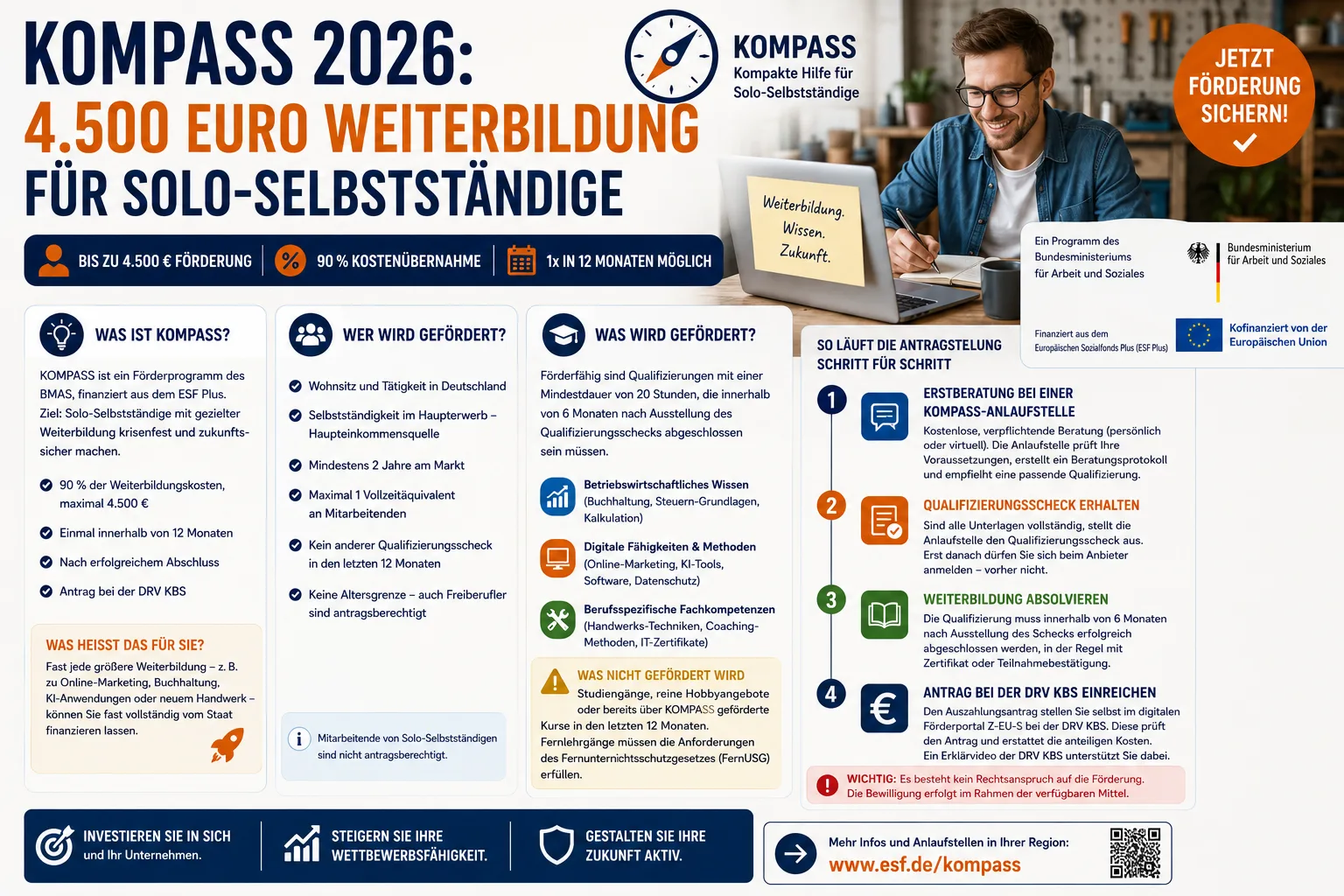

KOMPASS 2026: Almanya'da serbest meslek erbabına 4.500 € eğitim desteği

Almanya'daki serbest meslek erbabı, KOMPASS sayesinde eğitim masraflarının 4.500 €'ya kadarını geri alabilir. Mayıs–Ekim 2026 sınırıyla nasıl başvuru yapılır.