Por qué es importante una factura correcta

Una factura profesional es mucho más que un recibo de pago: es la base jurídica de su solicitud de pago. Sin una factura correcta, su cliente puede rechazar el pago y la Agencia Tributaria no reconocerá la deducción del IVA soportado. Para los autónomos, los trabajadores por cuenta propia y los empresarios, esta cuestión es, por tanto, de importancia existencial.

En Alemania, el § 14 UStG (Ley del Impuesto sobre el Valor Añadido) regula qué información debe contener una factura. Si falta un solo dato obligatorio, la factura es formalmente incorrecta, con consecuencias potencialmente costosas en caso de auditoría fiscal. En este caso, la Agencia Tributaria puede anular la deducción del IVA soportado por el destinatario, lo que puede dar lugar a considerables pagos adicionales.

Además, una factura limpia y profesional indica seriedad y fiabilidad a sus socios comerciales. Acelera el proceso de pago y reduce las consultas. Si envía regularmente facturas incorrectas, no sólo se arriesga a sufrir pérdidas económicas, sino también a perder su reputación.

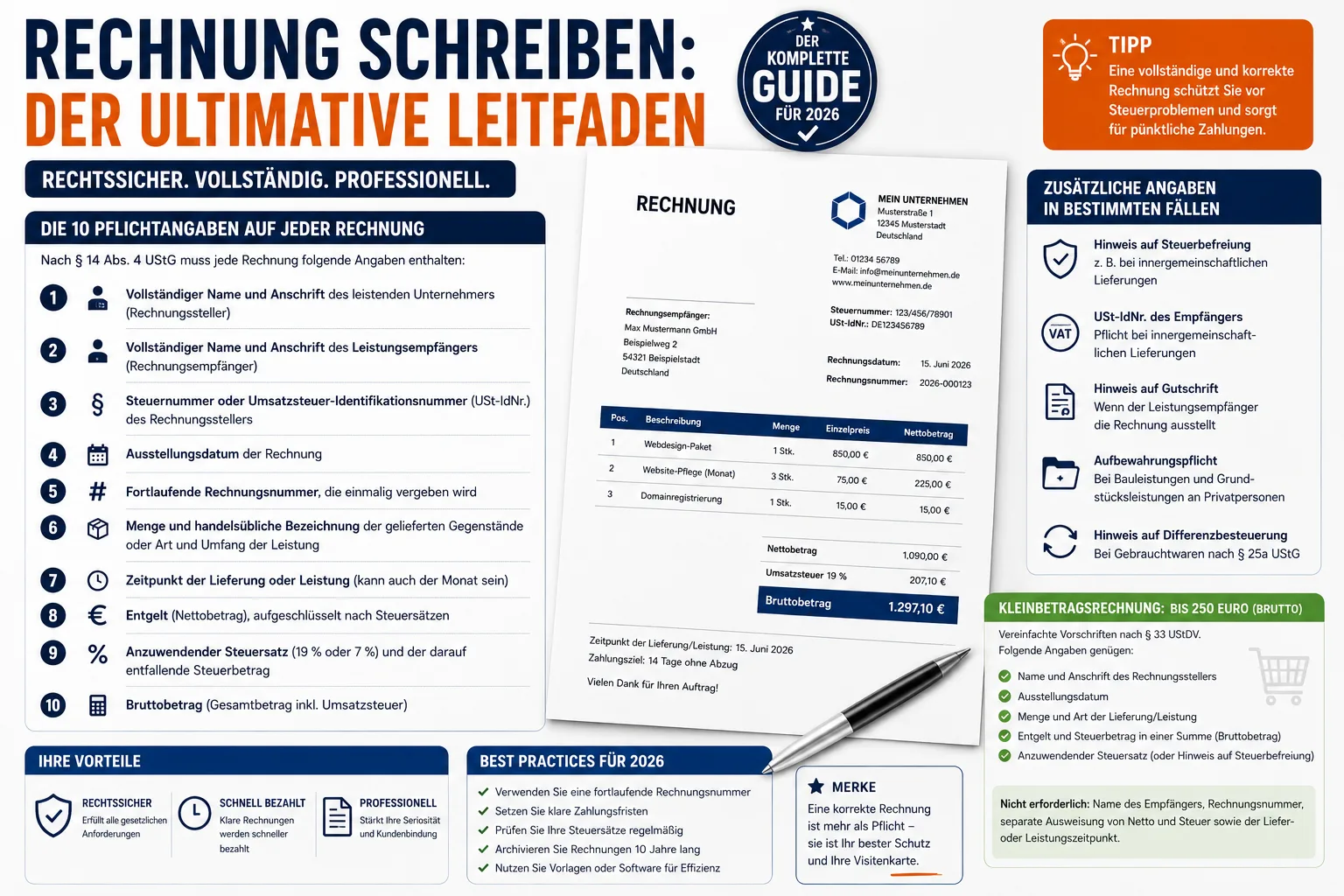

Los 10 datos obligatorios en cada factura

Según el artículo 14, apartado 4 de la UStG, toda factura debe contener la siguiente información:

- Nombre completo y dirección del proveedor (emisor de la factura)

- Nombre completo y dirección del destinatario del servicio (destinatario de la factura)

- Número de identificación fiscal o Número de identificación a efectos del IVA (NIF-IVA) del emisor de la factura

- Fecha de emisión de la factura

5 Número de factura consecutivo, que se asigna una sola vez

- Cantidad y descripción comercial de los bienes entregados o tipo y alcance del servicio

7 Hora de la entrega o del servicio (también puede ser el mes)

- Compensación (importe neto), desglosada según los tipos impositivos

- Tipo impositivo que debe aplicarse (19% o 7%) y importe del impuesto que le es imputable

- Importe bruto (importe total, IVA incluido)

Información adicional en determinados casos

- Nota sobre la exención fiscal: En el caso de servicios exentos de impuestos (por ejemplo, entregas intracomunitarias), debe hacerse la referencia correspondiente, por ejemplo, "Entrega intracomunitaria exenta de impuestos según § 4 nº 1b i. V. m. § 6a UStG".

- Número de identificación a efectos del IVA del destinatario**: En las entregas intracomunitarias, es obligatorio indicar el NIF de ambas partes.

- Referencia a la nota de abono: Si el destinatario del servicio emite la factura (procedimiento de nota de crédito), la palabra "nota de crédito" debe figurar en el documento

- Obligación de llevar registros**: En el caso de determinados servicios de construcción y servicios inmobiliarios a particulares, debe hacerse referencia a la obligación de conservación durante 2 años.

- Nota sobre la imposición diferencial**: En el caso de los bienes usados con arreglo al artículo 25a de la UStG, debe hacerse referencia a la tributación diferenciada.

Factura de escaso valor: Normas simplificadas hasta 250 euros

Para las facturas de hasta un importe total de 250 euros (brutos), se aplican normas simplificadas de conformidad con el artículo 33 del UStDV. Esto se aplica normalmente a los recibos de caja, los recibos de gasolina o las pequeñas facturas de servicios. Basta con la siguiente información:

- Nombre y dirección del emisor de la factura

- Fecha de emisión

- Cantidad y tipo de entrega/servicio

- Remuneración e importe del impuesto en una sola suma (importe bruto)

- Tipo impositivo aplicable (o referencia a la exención fiscal)

No es necesario para las facturas de escasa cuantía: Nombre del destinatario, número de factura, declaración por separado del importe neto y del impuesto, así como el momento de la entrega o prestación.

Consejo práctico:** Aunque no sea obligatorio, debería incluir un número de factura. Esto facilita considerablemente su propia contabilidad y evita el caos a la hora de asignar las facturas.

Regulación de pequeñas empresas según § 19 UStG

Cualquier persona que no haya generado más de 25.000 euros de volumen de negocios en el ejercicio anterior y se prevea que no generará más de 100.000 euros** en el ejercicio en curso puede acogerse al reglamento de pequeñas empresas. Este reglamento se reformó el 1 de enero de 2025: los límites anteriores eran de 22.000 euros y 50.000 euros.

**Lo que esto significa concretamente

- No indica el IVA** en sus facturas.

- No paga IVA a Hacienda

- Se omite la declaración mensual o trimestral anticipada del IVA

- A cambio, usted no puede reclamar ninguna deducción del IVA soportado - El IVA de las compras sigue siendo su carga de costes

- Todas las facturas deben incluir una referencia al artículo 19 de la UStG**.

Ejemplo de redacción de la nota:

- "De acuerdo con el § 19 UStG no se cobrará el impuesto sobre las ventas ".

- "No se cobrará IVA debido a la aplicación de la normativa sobre pequeñas empresas según el § 19 UStG".

Importante: Si olvida la nota en la factura, seguirá debiendo el IVA, porque el destinatario de la factura puede deducirlo como impuesto soportado (§ 14c UStG). Este error puede resultar caro y sólo puede subsanarse corrigiendo la factura.

Asigne correctamente números de factura consecutivos

El número de factura debe ser único - éste es el único requisito obligatorio de la ley. Contrariamente a una idea errónea muy extendida, no tiene por qué ser consecutivo. El Tribunal Fiscal Federal (BFH) lo ha confirmado en varias ocasiones. Las lagunas en la numeración no son motivo de objeción.

**Formatos probados

- RE-2026-0001 (prefijo + año + número consecutivo)

2026-03-001(año + mes + número)- F-0001 (consecutivo único con prefijo de letra)

También puede utilizar rangos de números diferentes - por ejemplo, uno para las facturas nacionales y otro para las extranjeras, o separados por división. Sólo es importante que ningún número aparezca dos veces dentro de cada rango numérico.

Error frecuente: Números de factura asignados dos veces. Esto ocurre especialmente a menudo con la asignación manual en Excel o Word. Los programas de facturación** como Easy Invoice lo evitan automáticamente asignando los números de forma consecutiva.

Plazos: ¿Cuándo debe emitirse la factura?

Plazo de facturación

- Servicios B2B: La factura debe emitirse en un plazo de 6 meses** a partir de la prestación del servicio (§ 14 apartado 2 frase 2 UStG). Si se supera este plazo, puede imponerse una multa de hasta 5.000 euros.

- Servicios B2C**: No hay plazo legal para la facturación, pero le interesa facturar con prontitud.

Plazos de pago

- Salvo pacto en contrario, se aplica el plazo de pago legal de 30 días (artículo 286 (3) BGB)

- En el caso de consumidores (B2C), el impago sólo se produce tras un recordatorio, a menos que se haya especificado una fecha concreta en la factura

- En el caso de los clientes empresariales (B2B), el impago se produce automáticamente a los 30 días, incluso sin requerimiento.

Periodos de conservación

Las facturas deben conservarse durante 10 años (§ 14b UStG). El periodo comienza al final del año natural en el que se emitió la factura. Por tanto, una factura de marzo de 2026 debe conservarse hasta el 31 de diciembre de 2036.

Importante: Esto se aplica a las facturas emitidas Y recibidas. En el caso de las facturas digitales, debe garantizarse su analizabilidad mecánica: basta con un PDF, pero no con una captura de pantalla o una foto de la factura. El GoBD (principios de contabilidad correcta) estipula que las facturas electrónicas deben guardarse en su formato original.

Facturación electrónica: qué se aplica a partir de 2025

A partir del 1 de enero de 2025, se aplicarán en Alemania nuevas normas para las facturas electrónicas en el sector B2B. Los cambios afectan prácticamente a todas las empresas:

Calendario para la facturación electrónica obligatoria

| A partir de cuándo | Qué se aplica | ||

|---|---|---|---|

| 01.01.2025** | Todas las empresas deben poder recibir facturas electrónicas | 01.01.2027** | Todas las empresas deben poder recibir facturas electrónicas |

| 01.01.2027 Las empresas con un volumen de negocio superior a 800.000 euros deben enviar facturas electrónicas. | |||

| Todas las empresas deben enviar facturas electrónicas. |

¿Qué es una factura electrónica?

Una factura electrónica no es un PDF por correo electrónico. Es un formato XML estructurado y legible por máquina que puede procesarse automáticamente y sin discontinuidad de medios. Los formatos habituales en Alemania son

- XRechnung: Formato XML puro, obligatorio para facturas a clientes públicos (autoridades federales, estatales y locales).

- ZUGFeRD 2.x**: Formato híbrido: un PDF/A-3 con XML incrustado. Legible por humanos y procesable por máquinas al mismo tiempo. Especialmente adecuado para las PYME.

Consejo:** Compruebe desde el principio si su programa de facturación puede crear y recibir facturas electrónicas en formato XRechnung o ZUGFeRD. Si no se ocupa de esto hasta 2027, puede tener un problema.

7 errores comunes al redactar facturas

1 Falta el número de identificación fiscal o el número de registro del IVA - El error más común de todos. Sin esta información, el destinatario no puede deducir el IVA soportado y tu cliente te pedirá una rectificación. 2 Tipo impositivo incorrecto - El 19% y el 7% se confunden fácilmente. El tipo reducido del 7% se aplica, entre otros, a alimentos, libros, revistas, obras de arte y determinados servicios culturales. 3 No se indica la fecha de ejecución - Aunque la fecha de facturación y la fecha de ejecución sean idénticas, debe hacerse constar en la factura. La simple frase "Fecha de facturación = fecha de prestación" es suficiente. 4 Número de factura asignado dos veces - Ocurre rápidamente con la numeración manual en Word o Excel. Utilice programas informáticos con asignación automática de números. 5 Faltan datos bancarios - Aunque no es obligatorio según la Ley alemana del IVA, sin IBAN, BIC y titular de la cuenta, el pago se retrasa innecesariamente. Algunos clientes esperan a recibir los datos bancarios. 6 Dirección del destinatario incorrecta - Especialmente en el caso de empresas con varias sedes y de grupos con aceptación centralizada de facturas, es esencial comprobar este dato. 7 Referencia de pequeña empresa olvidada - Sin la referencia al art. 19 UStG, usted debe a la Agencia Tributaria el IVA indicado (o no indicado) según el art. 14c UStG.

Consejos para un pago más rápido

La mejor factura sirve de poco si sólo se paga semanas después. Con estas medidas puede acelerar la recepción del pago:

- Ofrecer un descuento: "Concedemos un 2% de descuento por pago en 10 días" es un gran incentivo. Muchos departamentos de contabilidad tienen instrucciones de utilizar los periodos de descuento.

- Coloque los datos bancarios en un lugar destacado**: IBAN, BIC y titular de la cuenta directamente debajo del importe total, no ocultos en el pie de página.

- Especifique el objetivo de pago**: "A pagar antes del 15 de abril de 2026" es más claro que "A pagar en 30 días": el destinatario no tiene que hacer cuentas.

- Emitir la factura inmediatamente**: Cuanto antes se emita la factura, antes se pagará. Ideal: el mismo día del servicio

- Ofrecer pago en línea**: PayPal, tarjeta de crédito o transferencia bancaria directa: cuanto más fácil sea el método de pago, más rápido llegará el dinero

- Recordatorios de pago automáticos**: Muchos programas de facturación envían automáticamente un recordatorio amistoso una vez transcurrido el plazo.

Anular o corregir una factura

Una factura ya enviada no puede ser anulada o modificada**. Esto supondría una infracción del Reglamento. Hay dos formas correctas de tratar los errores:

Factura de anulación (nota de abono)

Se crea una nota de abono (factura de anulación) por el mismo importe, que anula completamente la factura incorrecta. A continuación, se emite una nueva factura correcta con un nuevo número de factura. La nota de abono también recibe su propio número.

Corrección de la factura

En un documento de corrección se hace referencia al número y la fecha de la factura original. A continuación, sólo se corrigen los datos incorrectos. La factura original permanece en el sistema.

Importante:** Nunca borre una factura de su sistema. La ley exige que la documentación sea completa e inalterable. Los cambios deben registrarse de forma que puedan rastrearse.

Digital o papel: ¿qué es mejor?

Las facturas digitales (por ejemplo, en formato PDF por correo electrónico) son legalmente equivalentes a las facturas en papel. Desde 2011, en Alemania ya no se exige una firma electrónica reconocida.

**Ventajas de las facturas digitales

- Entrega inmediata**: sin gastos de envío ni pérdida de tiempo.

- Menores costes** - sin franqueo, sin papel, sin impresión

- Mayor facilidad de archivo**: posibilidad de búsqueda digital y ahorro de espacio.

- Más respetuoso con el medio ambiente** - menos consumo de papel y CO₂ por correo.

- Preparación para la obligación de facturación electrónica a partir de 2025/2027

Único requisito: El destinatario debe consentir la facturación electrónica. En la práctica es suficiente el consentimiento tácito mediante el pago no contradicho.

Preguntas más frecuentes (FAQ)

¿Tengo que emitir facturas como autónomo?

Sí, todo empresario en el sentido de la UStG está obligado a emitir facturas, incluidos los autónomos, los trabajadores por cuenta propia y las pequeñas empresas. La obligación existe siempre para los servicios prestados a otros empresarios (B2B).

¿Puedo emitir una factura sin número de identificación fiscal?

Solo si indica su USt-IdNr. en lugar de su número de identificación fiscal. Uno de los dos números es obligatorio. Muchos empresarios prefieren el número de identificación a efectos del IVA, ya que el número de identificación fiscal permite sacar conclusiones sobre la agencia tributaria responsable.

¿Qué ocurre si la factura es incorrecta?

El destinatario de la factura no puede solicitar la deducción antes de impuestos hasta que se corrija la factura. En el peor de los casos, una inspección fiscal podría dar lugar a pagos atrasados más un interés del 6% anual sobre el importe del pago atrasado.

¿Cuánto tiempo tengo que conservar las facturas?

10 años a partir del final del año de emisión, tanto para las facturas emitidas como para las recibidas. En algunos casos, se aplican plazos aún más largos a los bienes inmuebles y terrenos.

¿Tiene que estar firmada una factura?

**Desde 2004 ya no es obligatoria la firma en las facturas. Sin embargo, puede reforzar la confianza del destinatario.

¿En qué idioma debe estar redactada la factura?

No hay ningún requisito legal en cuanto a la lengua. La factura puede emitirse en cualquier idioma. No obstante, la Agencia Tributaria puede exigir una traducción al alemán si desea comprobar la factura.

Cree facturas profesionales con Easy Invoice

Con Factura Fácil puede crear facturas conformes a la ley en unos pocos clics, con toda la información obligatoria, numeración automática de facturas y un diseño profesional. Tanto si es un empresario individual como un equipo en expansión: sus facturas serán siempre correctas y conformes a la ley.

- Toda la información obligatoria según el artículo 14 de la UStG incluida automáticamente

- Números de factura consecutivos**: sin duplicados ni lagunas

- Modo para pequeñas empresas** con referencia automática al artículo 19 de la UStG

- Exportación a PDF** y envío directamente desde la aplicación

- 10 años de archivado en la nube de conformidad con la normativa GoBD**.

- Facturas multilingües** para socios comerciales internacionales

- Preparado para la obligación de factura electrónica (XRechnung y ZUGFeRD)

Gestiona facturas con mas facilidad

Easy Invoice combina presupuestos, facturas y gestion de clientes en la nube.

Probar Easy InvoiceLeer a continuacion

Facturación y contabilidad

Facturación y contabilidad

ZUGFeRD 2.5 a partir del 1 de julio de 2026: qué cambia para sus facturas

ZUGFeRD 2.5 está disponible desde el 10 de junio de 2026 y debe usarse a partir del 1 de julio. Qué cambia en concreto, a quién se aplica realmente la factura electrónica y por qué con un software actualizado puede estar tranquilo.

Facturación y contabilidad

Facturación y contabilidad

Factura de anticipo: cómo funciona – y cómo evitar el IVA doble

Las facturas de anticipo aseguran tu flujo de caja en proyectos largos. Cómo funcionan, cuándo se devenga el IVA y cómo evitar la costosa doble imposición en la factura final – explicado con claridad y un ejemplo.

Facturación y contabilidad

Facturación y contabilidad

Programa de facturación 2026: listo para GoBD y factura electrónica, sin conocimientos contables

Qué importa en un programa de facturación para 2026 – GoBD, factura electrónica, contabilidad sin conocimientos previos – y cómo lo resuelve Easy Invoice en la PepperTools Office Cloud: multilingüe, móvil, alojado en Alemania.