Waarom een correcte factuur belangrijk is

Een professionele factuur is veel meer dan een betalingsbewijs - het is de juridische basis van je betalingsverzoek. Zonder correcte factuur kan je klant betaling weigeren en zal de fiscus de aftrek van voorbelasting niet erkennen. Voor zelfstandigen, freelancers en ondernemers is deze kwestie dus van existentieel belang.

In Duitsland regelt § 14 UStG (wet op de belasting toegevoegde waarde) welke informatie een factuur moet bevatten. Als er ook maar één verplicht item ontbreekt, is de factuur formeel onjuist - met mogelijk dure gevolgen in het geval van een belastingcontrole. In dat geval kan de belastingdienst de aftrek van voorbelasting van de ontvanger annuleren, wat kan leiden tot aanzienlijke extra betalingen.

Bovendien straalt een schone, professionele factuur ernst en betrouwbaarheid uit naar je zakenpartners. Het versnelt het betalingsproces en vermindert vragen. Als je regelmatig onjuiste facturen verstuurt, riskeer je niet alleen financiële verliezen, maar ook reputatieverlies.

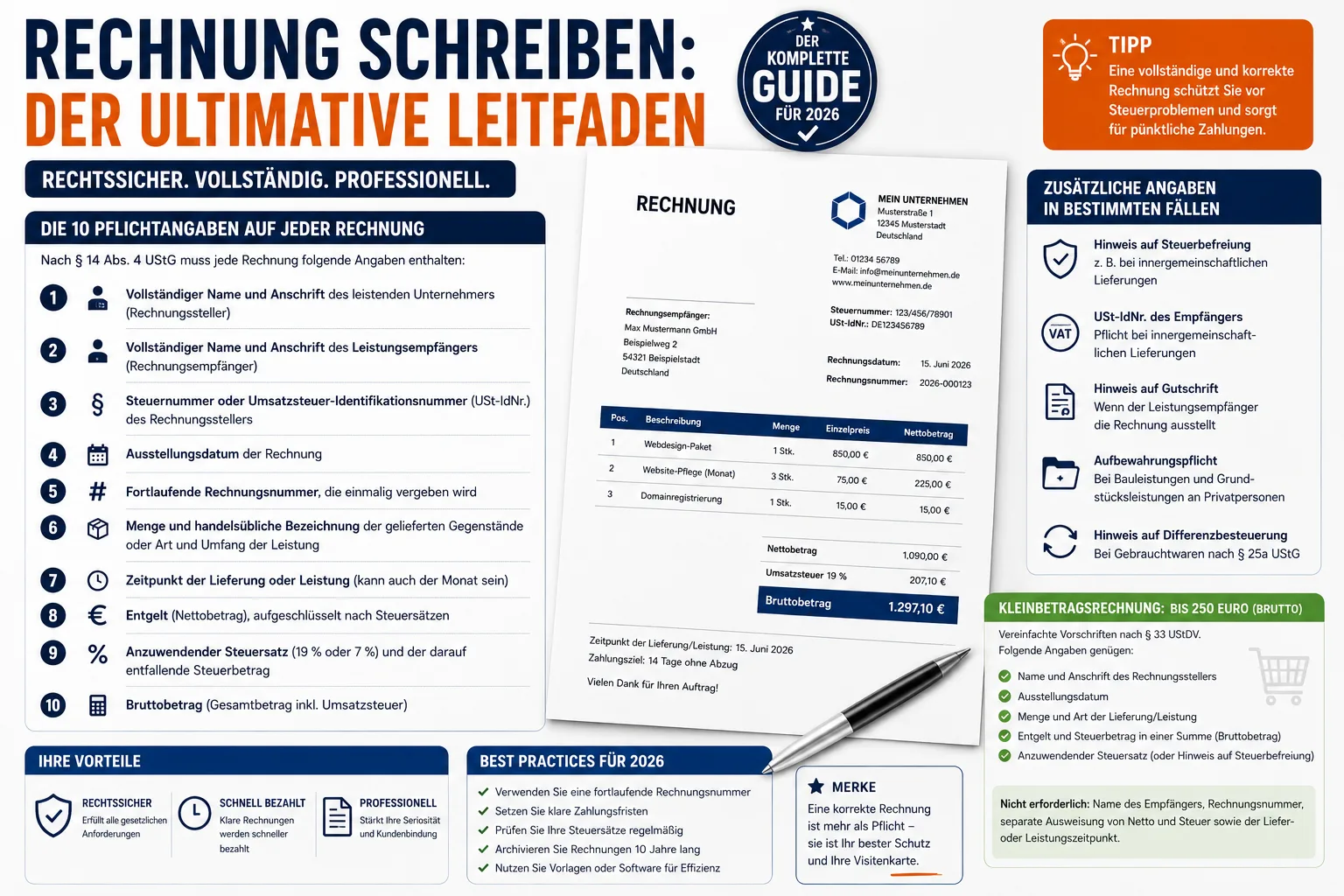

De 10 verplichte gegevens op elke factuur

Volgens § 14 lid 4 UStG moet elke factuur de volgende informatie bevatten:

- Volledige naam en adres van de leverancier (facturerende partij)

- Volledige naam en adres van de ontvanger van de dienst (ontvanger van de factuur)

- Belastingnummer of BTW-identificatienummer (BTW-identificatienummer) van de facturerende partij

- Datum van uitreiking van de factuur

5 Consequent factuurnummer, dat eenmalig wordt toegekend

- Hoeveelheid en commerciële beschrijving van de geleverde goederen of aard en omvang van de dienst

7 Tijdstip van levering of dienst (kan ook de maand zijn)

- Betaling (nettobedrag), gespecificeerd naar belastingtarieven

- Belastingtarief dat moet worden toegepast (19% of 7%) en het belastingbedrag dat daaraan kan worden toegerekend

- Grutobedrag (totaalbedrag incl. btw)

Extra informatie in bepaalde gevallen

- Toelichting op belastingvrijstelling: Bij belastingvrije diensten (bijv. intracommunautaire leveringen) moet een overeenkomstige vermelding worden aangebracht, bijv. "Belastingvrije intracommunautaire levering volgens § 4 Nr. 1b i. V. m. § 6a UStG".

- BTW-nummer van de ontvanger**: Bij intracommunautaire leveringen is het btw-nummer van beide partijen verplicht.

- Verwijzing naar creditnota: Als de ontvanger van de dienst de factuur uitreikt (creditnota-procedure), moet het woord "creditnota" op het document staan

- Registratieplicht**: Voor bepaalde bouwdiensten en onroerendgoeddiensten aan particulieren moet worden verwezen naar de bewaarplicht van 2 jaar.

- Opmerking inzake differentiële belasting**: Voor gebruikte goederen volgens § 25a UStG moet worden verwezen naar de differentiële belasting.

Kleine waarde factuur: vereenvoudigde regels tot 250 euro

Voor facturen tot een totaalbedrag van 250 euro (bruto) gelden vereenvoudigde regels in overeenstemming met § 33 UStDV. Dit geldt meestal voor contante kwitanties, benzinebonnen of kleine dienstenfacturen. De volgende informatie is voldoende:

- Naam en adres van de facturerende partij

- Datum van uitgifte

- Hoeveelheid en soort levering/dienst

- Vergoeding en belastingbedrag in één bedrag (brutobedrag)

- Toepasselijk belastingtarief (of verwijzing naar belastingvrijstelling)

Niet vereist voor facturen met een lage waarde: Naam van de ontvanger, factuurnummer, apart overzicht van netto en belasting en het tijdstip van levering of dienst.

Praktische tip:** Zelfs als het niet verplicht is, moet je toch een factuurnummer vermelden. Dit maakt je eigen boekhouding aanzienlijk eenvoudiger en voorkomt chaos bij het toewijzen van facturen.

Regeling voor kleine ondernemingen volgens § 19 UStG

Iedereen die het afgelopen jaar niet meer dan 25.000 euro omzet heeft behaald en naar verwachting het lopende jaar niet meer dan 100.000 euro zal behalen, kan gebruikmaken van de kleineondernemersregeling. Deze regeling werd hervormd op 1 januari 2025 - de vorige limieten waren 22.000 euro en 50.000 euro.

Wat dit concreet betekent:

- Je vermeldt geen btw** op je facturen

- Je betaalt geen btw aan de belastingdienst

- Je laat de maandelijkse of driemaandelijkse btw-aangifte achterwege

- Daar staat tegenover dat je geen voorbelastingaftrek kunt claimen - de btw op inkopen blijft jouw kostenpost

- Op elke factuur moet een verwijzing naar § 19 UStG staan

Voorbeeldformulering voor de notitie:

- "Volgens § 19 UStG wordt er geen omzetbelasting in rekening gebracht".

- "Er wordt geen btw in rekening gebracht vanwege de toepassing van de regeling voor kleine ondernemingen volgens § 19 UStG".

Belangrijk: Als je de notitie op de factuur vergeet, ben je nog steeds btw verschuldigd - omdat de ontvanger van de factuur de btw dan als voorbelasting kan aftrekken (§ 14c UStG). Deze fout kan duur zijn en kan alleen worden hersteld door de factuur te corrigeren.

Wijs opeenvolgende factuurnummers correct toe

Het factuurnummer moet uniek zijn - dit is de enige verplichte eis van de wet. In tegenstelling tot een wijdverbreid misverstand hoeft het niet aaneengesloten te zijn. De federale belastingrechtbank (BFH) heeft dit meermaals bevestigd. Hiaten in de nummering zijn geen reden voor bezwaar.

Bewezen formaten:

RE-2026-0001(voorvoegsel + jaar + volgnummer)2026-03-001(jaar + maand + cijfer)F-0001(enkelvoudig opeenvolgend met letter prefix)

Je kunt ook verschillende nummerreeksen gebruiken - bijvoorbeeld één voor binnenlandse facturen en één voor buitenlandse facturen, of gescheiden per bedrijfsgebied. Het is alleen belangrijk dat er binnen elk nummerbereik geen nummer twee keer voorkomt.

Frequente fout: Factuurnummers worden twee keer toegewezen. Dit gebeurt vooral vaak bij handmatige toewijzing in Excel of Word. Factuursoftware** zoals Easy Invoice voorkomt dit automatisch door nummers achter elkaar toe te wijzen.

Deadlines: Wanneer moet de factuur worden uitgegeven?

Uiterste factuurdatum

- B2B-diensten: De factuur moet binnen 6 maanden** na het verrichten van de dienst worden uitgereikt (§ 14 lid 2 zin 2 UStG). Bij overschrijding van de termijn kan een boete van maximaal 5.000 euro worden opgelegd.

- B2C-diensten**: Geen wettelijke termijn voor facturering, maar prompte facturering is in uw eigen belang.

Betalingstermijnen

- Tenzij anders overeengekomen, geldt de wettelijke betalingstermijn van 30 dagen (Artikel 286 (3) BGB).

- Bij consumenten (B2C) treedt verzuim pas op na een aanmaning, tenzij op de factuur een specifieke datum is vermeld

- Bij zakelijke klanten (B2B) treedt verzuim automatisch op na 30 dagen - zelfs zonder aanmaning

Bewaartermijnen

Facturen moeten 10 jaar worden bewaard (§ 14b UStG). De periode begint aan het einde van het kalenderjaar waarin de factuur werd uitgereikt. Een factuur van maart 2026 moet dus worden bewaard tot 31 december 2036.

Belangrijk: Dit geldt voor uitgaande EN inkomende facturen. Bij digitale facturen moet de machine-analyseerbaarheid gegarandeerd zijn - een PDF is voldoende, een screenshot of foto van de factuur niet. De GoBD (principes van goed boekhouden) bepalen dat elektronische facturen in het originele formaat moeten worden opgeslagen.

E-facturatie: wat geldt vanaf 2025

Vanaf 1 januari 2025 gelden in Duitsland nieuwe regels voor elektronische facturen in de B2B-sector. De veranderingen hebben gevolgen voor vrijwel alle bedrijven:

Tijdschema voor verplichte e-facturatie

| Vanaf wanneer Wat is van toepassing? | |

|---|---|

| Alle bedrijven moeten e-facturen kunnen ontvangen. | |

| 01.01.2027 | Bedrijven met > €800.000 omzet moeten e-facturen verzenden. |

| Alle bedrijven moeten e-facturen versturen. |

Wat is een e-factuur?

Een e-factuur is geen PDF per e-mail. Het is een machinaal leesbaar, gestructureerd XML-formaat dat automatisch en zonder onderbreking van de media kan worden verwerkt. De gangbare formaten in Duitsland zijn

- XRechnung: Zuiver XML-formaat, verplicht voor facturen aan publieke klanten (federale, staats- en lokale overheden).

- ZUGFeRD 2.x**: Hybride formaat - een PDF/A-3 met ingesloten XML. Tegelijkertijd menselijk leesbaar en machinaal verwerkbaar. Bijzonder geschikt voor KMO's.

Tip:** Controleer al in een vroeg stadium of je factureringssoftware e-facturen in XRechnung- of ZUGFeRD-formaat kan maken en ontvangen. Als je dit pas in 2027 regelt, kun je een probleem hebben.

7 veelgemaakte fouten bij het schrijven van facturen

1 Ontbreekt fiscaal nummer of btw-registratienummer - De meest voorkomende fout van allemaal. Zonder deze informatie kan de ontvanger geen voorbelasting aftrekken en zal je klant je om een correctie vragen. 2 verkeerd belastingtarief - 19% en 7% worden gemakkelijk door elkaar gehaald. Het verlaagde tarief van 7% geldt onder andere voor voedsel, boeken, tijdschriften, kunstwerken en bepaalde culturele diensten. 3 Geen prestatiedatum vermeld - Zelfs als de factuurdatum en de prestatiedatum identiek zijn, moet dit op de factuur worden vermeld. De eenvoudige zin "Factuurdatum = datum prestatie" is voldoende. 4 Factuurnummer dubbel toegekend - Gebeurt snel bij handmatige nummering in Word of Excel. Gebruik software met automatische nummertoewijzing. 5 Ontbrekende bankgegevens - Hoewel niet verplicht volgens de Duitse btw-wet, wordt de betaling zonder IBAN, BIC en rekeninghouder onnodig vertraagd. Sommige klanten wachten tot ze de bankgegevens hebben ontvangen. 6 verkeerd ontvangstadres - Vooral voor zakelijke klanten met meerdere locaties en voor groepen met gecentraliseerde factuuracceptatie is het essentieel om dit te controleren. 7 Vergeten kleine handelsreferentie - Zonder de verwijzing naar § 19 UStG ben je de belastingdienst de aangegeven (of niet aangegeven) btw verschuldigd volgens § 14c UStG.

Tips voor snellere betaling

De beste factuur heeft weinig nut als hij pas weken later wordt betaald. Met deze maatregelen kun je de ontvangst van betaling versnellen:

- Bied korting: "Wij geven 2% korting voor betaling binnen 10 dagen" is een sterke stimulans. Veel boekhoudafdelingen zijn geïnstrueerd om kortingsperiodes te gebruiken.

- Plaats bankgegevens prominent**: IBAN, BIC en rekeninghouder direct onder het totaalbedrag - niet verborgen in de voettekst

- Specificeer het betalingsdoel**: "Te betalen voor 15 april 2026" is duidelijker dan "Te betalen binnen 30 dagen" - de ontvanger hoeft niet te rekenen

- Stuur de factuur onmiddellijk uit**: Hoe sneller de factuur de deur uitgaat, hoe sneller hij zal worden betaald. Ideaal: op dezelfde dag als de dienst

- Bied online betaling aan**: PayPal, creditcard of directe bankoverschrijving - hoe eenvoudiger de betaalmethode, hoe sneller het geld binnen is

- Automatische betalingsherinneringen**: Veel facturatieprogramma's sturen automatisch een vriendelijke herinnering nadat de deadline is verstreken.

Een factuur annuleren of corrigeren

Een factuur die al verzonden is, mag niet zomaar geannuleerd of achteraf gewijzigd worden. Dit zou een overtreding van de GoBD zijn. Er zijn twee correcte manieren om met fouten om te gaan:

Annuleringsfactuur (creditnota)

U maakt een creditnota (annuleringsfactuur) aan voor hetzelfde bedrag, waarmee de onjuiste factuur volledig wordt geannuleerd. U maakt dan een nieuwe, correcte factuur met een nieuw factuurnummer. De creditnota krijgt ook een eigen nummer.

Factuurcorrectie

Je verwijst in een correctiedocument naar het oorspronkelijke factuurnummer en de factuurdatum. Je corrigeert dan alleen de onjuiste gegevens. De originele factuur blijft in het systeem staan.

Belangrijk:** Verwijder nooit een factuur uit uw systeem. Volledige en onveranderlijke documentatie is wettelijk verplicht volgens de GoBD. Wijzigingen moeten traceerbaar worden bijgehouden.

Digitaal of papier: wat is beter?

Digitale facturen (bijvoorbeeld als PDF per e-mail) zijn juridisch volledig gelijkwaardig aan papieren facturen. Sinds 2011 is een gekwalificeerde elektronische handtekening niet langer vereist in Duitsland.

Voordelen van digitale facturen:

- Onmiddellijke levering** - geen frankering, geen tijdverlies

- Lagere kosten - geen porto, geen papier, geen afdrukken

- Gemakkelijker archiveren - digitaal doorzoekbaar en ruimtebesparend

- Milieuvriendelijker** - minder papierverbruik en CO₂ per post

- Voorbereiding op de e-factureringsverplichting vanaf 2025/2027

Enige vereiste: De ontvanger moet toestemmen in elektronische facturatie. In de praktijk volstaat stilzwijgende toestemming door niet-betaling.

Veelgestelde vragen (FAQ)

Moet ik als freelancer facturen uitschrijven?

Ja, elke ondernemer in de zin van de UStG is verplicht om facturen uit te schrijven - ook freelancers, zelfstandigen en kleine bedrijven. De verplichting bestaat altijd voor diensten aan andere ondernemers (B2B).

Kan ik een factuur uitreiken zonder fiscaal nummer?

Alleen als u uw USt-IdNr. vermeldt in plaats van uw fiscaal nummer. Eén van de twee nummers is verplicht. Veel ondernemers geven de voorkeur aan het btw-identificatienummer, omdat aan de hand van het fiscaal nummer conclusies kunnen worden getrokken over het verantwoordelijke belastingkantoor.

Wat gebeurt er als de factuur onjuist is?

De ontvanger van de factuur kan geen aanspraak maken op de vooraftrek totdat de factuur is gecorrigeerd. In het ergste geval kan een belastingcontrole leiden tot nabetalingen plus 6% rente per jaar over het nabetaalde bedrag.

Hoe lang moet ik facturen bewaren?

10 jaar vanaf het einde van het jaar van uitgifte - voor zowel uitgaande als inkomende facturen. In sommige gevallen gelden nog langere termijnen voor onroerend goed en grond.

Moet een factuur ondertekend zijn?

**Nee. Een handtekening is sinds 2004 niet meer verplicht op facturen. Het kan echter wel het vertrouwen van de ontvanger versterken.

In welke taal moet de factuur zijn?

De taal is niet wettelijk verplicht. De factuur mag in elke taal worden opgesteld. Het belastingkantoor kan echter een Duitse vertaling eisen als het de factuur wil controleren.

Maak professionele facturen met Easy Invoice

Met Easy Invoice maak je in een paar klikken wettelijk conforme facturen - met alle verplichte informatie, automatische factuurnummering en een professionele lay-out. Of je nu een eenmanszaak bent of een groeiend team: je facturen zijn altijd correct en voldoen aan de wettelijke eisen.

- Alle verplichte informatie volgens § 14 UStG automatisch inbegrepen

- Opeenvolgende factuurnummers** - geen duplicaten, geen hiaten

- Modus voor kleine bedrijven** met automatische verwijzing naar § 19 UStG

- PDF-export** en verzending direct vanuit de applicatie

- 10 jaar GoBD-conforme archivering** in de cloud

- Meertalige facturen** voor internationale zakenpartners

- Voorbereid op de E-factuur verplichting (XRechnung en ZUGFeRD)

Facturen eenvoudiger beheren

Easy Invoice combineert offertes, facturen en klantenbeheer in de cloud.

Easy Invoice proberenLees verder

Facturatie & boekhouding

Facturatie & boekhouding

ZUGFeRD 2.5 vanaf 1 juli 2026: wat er verandert voor uw facturen

ZUGFeRD 2.5 is sinds 10 juni 2026 beschikbaar en moet vanaf 1 juli worden gebruikt. Wat er concreet verandert, voor wie de e-factuur überhaupt geldt en waarom u met actuele software rustig kunt blijven.

Facturatie & boekhouding

Facturatie & boekhouding

Termijnfactuur schrijven: zo werkt het – en zo voorkomt u dubbele btw

Termijnfacturen beschermen uw cashflow tijdens lange projecten. Hoe ze werken, wanneer de btw verschuldigd wordt en hoe u in de eindfactuur de dure dubbele belasting voorkomt – begrijpelijk uitgelegd met voorbeeld.

Facturatie & boekhouding

Facturatie & boekhouding

Factuurprogramma 2026: GoBD- en e-factuur-klaar, zonder boekhoudkennis

Waar het bij een factuurprogramma in 2026 op aankomt – GoBD, e-facturatie, boekhouden zonder voorkennis – en hoe Easy Invoice in de PepperTools Office Cloud dit oplost: meertalig, mobiel, gehost in Duitsland.