Doğru bir fatura neden önemlidir?

Profesyonel bir fatura, bir ödeme makbuzundan çok daha fazlasıdır - ödeme talebinizin yasal dayanağıdır. Doğru bir fatura olmadan, müşteriniz ödemeyi reddedebilir ve vergi dairesi girdi vergisi kesintisini tanımayacaktır. Serbest meslek sahipleri, serbest çalışanlar ve girişimciler için bu konu varoluşsal bir öneme sahiptir.

Almanya'da § 14 UStG (Katma Değer Vergisi Kanunu) bir faturanın hangi bilgileri içermesi gerektiğini düzenler. Zorunlu kalemlerden birinin bile eksik olması halinde fatura resmi olarak hatalı kabul edilir ve vergi denetimi durumunda pahalı sonuçlar doğurabilir. Bu durumda, vergi dairesi alıcının girdi vergisi indirimini iptal edebilir ve bu da önemli miktarda ek ödemeye yol açabilir.

Ayrıca, temiz ve profesyonel bir fatura iş ortaklarınıza ciddiyet ve güvenilirlik sinyali verir. Ödeme sürecini hızlandırır ve sorguları azaltır. Düzenli olarak yanlış faturalar gönderiyorsanız, yalnızca mali kayıplar değil, aynı zamanda itibar kaybı riskiyle de karşı karşıya kalırsınız.

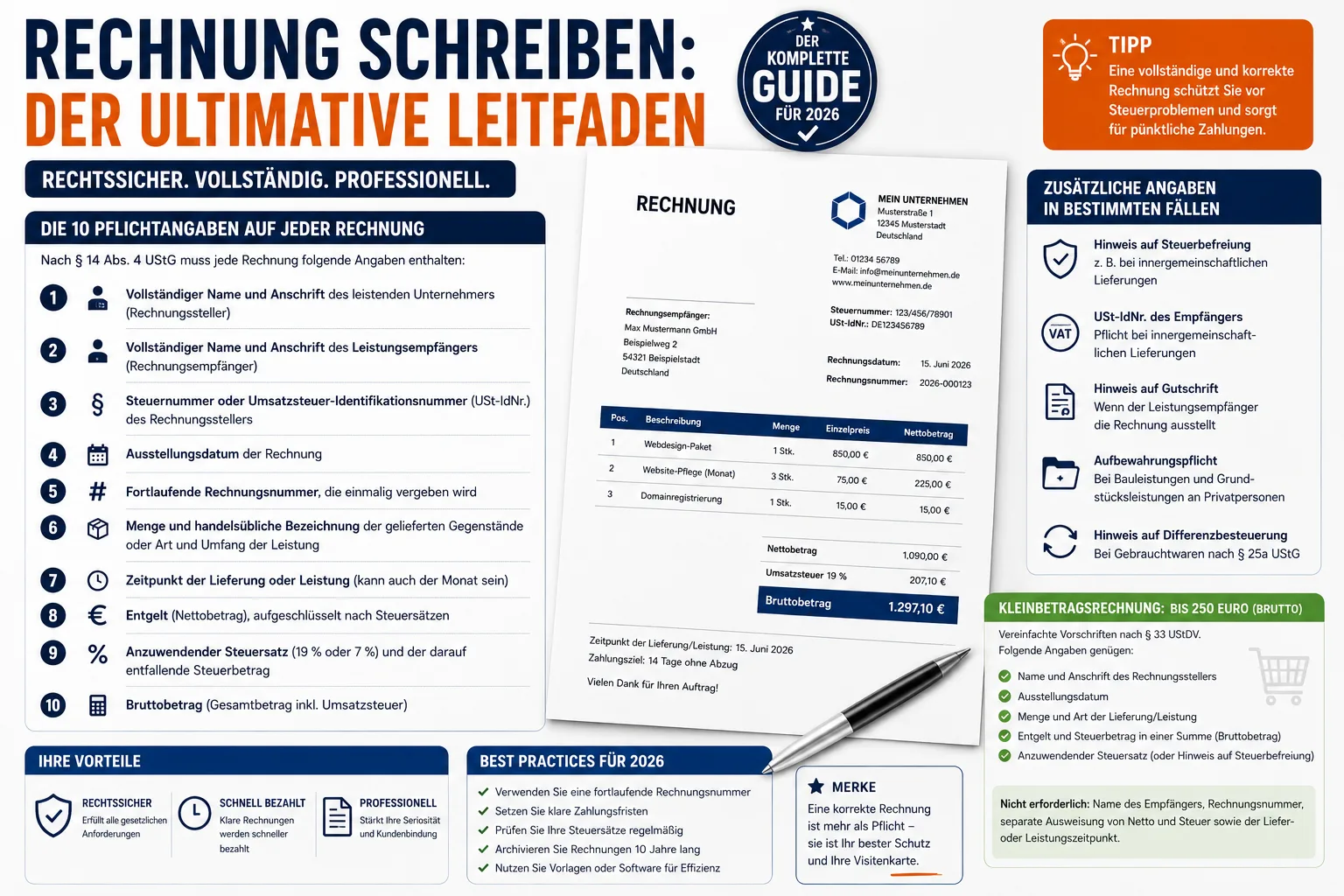

Her faturada bulunması zorunlu 10 ayrıntı

UStG'nin 14. maddesinin 4. fıkrasına göre, her fatura aşağıdaki bilgileri içermelidir:

- Tedarikçinin (fatura kesen taraf) tam adı ve adresi

- Hizmet alıcısının (fatura alıcısı) tam adı ve adresi

- Fatura kesen tarafın Vergi numarası veya KDV kimlik numarası (KDV kimlik no.)

- Faturanın Düzenlenme tarihi

5 Bir kez atanan ardışık fatura numarası

- Teslim edilen malların miktarı ve ticari tanımı veya hizmetin türü ve kapsamı

7 Teslimat veya hizmet zamanı (ay da olabilir)

- Tazminat (net tutar), vergi oranlarına göre kalemlere ayrılmış

- Uygulanacak Vergi oranı (%19 veya %7) ve buna atfedilebilecek vergi tutarı

- Brüt tutar (KDV dahil toplam tutar)

Belirli durumlarda ek bilgiler

- Vergi muafiyetine ilişkin not: Vergiden muaf hizmetler (örneğin Topluluk içi teslimatlar) söz konusu olduğunda, buna uygun bir atıf yapılmalıdır, örneğin "§ 4 No. 1b i. m § 6a UStG uyarınca vergiden muaf Topluluk içi teslimat". V. m. § 6a UStG"

- Alıcının KDV kimlik numarası**: Topluluk içi teslimatlar için her iki tarafın da KDV kimlik numarası zorunludur

- Kredi notuna atıf: Hizmet alıcısı faturayı düzenlerse (kredi notu prosedürü), belgede "kredi notu" kelimesi görünmelidir

- Kayıt tutma yükümlülüğü**: Özel kişilere verilen belirli inşaat hizmetleri ve mülk hizmetleri için, 2 yıllık saklama yükümlülüğüne atıfta bulunulmalıdır

- Farklı vergilendirmeye ilişkin not: UStG § 25a uyarınca kullanılmış mallar için, farklı vergilendirmeye atıfta bulunulmalıdır

Küçük değerli fatura: 250 Euro'ya kadar basitleştirilmiş kurallar

Toplam tutarı 250 Euro'ya** (brüt) kadar olan faturalar için, § 33 UStDV uyarınca basitleştirilmiş kurallar geçerlidir. Bu genellikle nakit makbuzları, benzin makbuzları veya küçük hizmet faturaları için geçerlidir. Aşağıdaki bilgiler yeterlidir:

- Fatura kesen tarafın adı ve adresi

- Yayın tarihi

- Teslimat/hizmet miktarı ve türü

- Ücret ve vergi tutarı tek bir toplamda (brüt tutar)

- Geçerli vergi oranı (veya vergi muafiyetine referans)

Düşük değerli faturalar için gerekli değildir: Alıcının adı, fatura numarası, ayrı net ve vergi beyanı ile teslimat veya hizmet zamanı.

Pratik ipucu:** Zorunlu olmasa bile, yine de bir fatura numarası eklemelisiniz. Bu, kendi defter tutmanızı önemli ölçüde kolaylaştırır ve faturaları tahsis ederken kaosu önler.

§ 19 UStG'ye göre küçük işletme yönetmeliği

Bir önceki yıl 25.000 avrodan fazla ciro elde etmeyen ve cari yılda 100.000 avrodan fazla ciro elde etmesi beklenmeyen herkes küçük işletme yönetmeliğinden yararlanabilir. Bu düzenleme 1 Ocak 2025 tarihinde yeniden düzenlenmiştir - önceki limitler 22.000 Avro ve 50.000 Avro idi.

Bu somut olarak ne anlama geliyor:

- Faturalarınızda hiç KDV** göstermiyorsunuz

- Vergi dairesine KDV ödemezsiniz

- Aylık veya üç aylık peşin KDV beyannamesi atlanır

- Buna karşılık, herhangi bir girdi vergisi indirimi talep edemezsiniz - satın alımlardaki KDV sizin maliyet yükünüz olmaya devam eder

- Her faturada § 19 UStG'ye** atıfta bulunulmalıdır

**Not için örnek ifade:*

- "§ 19 UStG'ye göre satış vergisi alınmayacaktır. "*

- "UStG § 19'a göre küçük işletme yönetmeliğinin uygulanması nedeniyle KDV alınmayacaktır".

Önemli: Fatura üzerindeki notu unutursanız, KDV'yi hala borçlu olursunuz - çünkü fatura alıcısı bunu girdi vergisi olarak düşebilir (§ 14c UStG). Bu hata pahalıya mal olabilir ve ancak faturanın düzeltilmesiyle giderilebilir.

Ardışık fatura numaralarını doğru şekilde atayın

Fatura numarası tek olmalıdır - bu yasanın tek zorunlu şartıdır. Yaygın bir yanlış anlamanın aksine, sürekli olması gerekmez. Federal Mali Mahkeme (BFH) bunu birkaç kez teyit etmiştir. Numaralandırmadaki boşluklar itiraz için gerekçe değildir.

Kanıtlanmış formatlar:

RE-2026-0001(önek + yıl + ardışık sayı)2026-03-001(yıl + ay + sayı)- F-0001` (harf önekli tek ardışık)

Ayrıca farklı numara aralıkları da kullanabilirsiniz - örneğin yurtiçi faturalar için bir tane ve yurtdışı faturalar için bir tane veya iş alanına göre ayırabilirsiniz. Sadece her sayı aralığında hiçbir sayının iki kez geçmemesi önemlidir.

Sık karşılaşılan hata: Fatura numaraları iki kez atanmış. Bu durum özellikle Excel veya Word'de manuel atamalarda sıklıkla görülür. Easy Invoice gibi fatura yazılımları** numaraları ardışık olarak atayarak bunu otomatik olarak önler.

Son Tarihler: Fatura ne zaman düzenlenmelidir?

Faturalama son tarihi

- B2B hizmetleri: Fatura, hizmetin ifasından itibaren 6 ay** içinde düzenlenmelidir (UStG Madde 14 paragraf 2 cümle 2). Son tarihin aşılması halinde 5.000 Euro'ya kadar para cezası uygulanabilir.

- B2C hizmetleri**: Faturalama için yasal bir son tarih yoktur, ancak hızlı faturalama sizin yararınızadır

Son ödeme tarihleri

- Aksi kararlaştırılmadıkça, yasal ödeme süresi olan 30 gün geçerlidir (BGB Madde 286 (3))

- Tüketiciler (B2C) söz konusu olduğunda, faturada belirli bir tarih belirtilmediği sürece, temerrüt yalnızca bir hatırlatmadan sonra gerçekleşir

- Ticari müşteriler (B2B) için, bir hatırlatma olmasa bile otomatik olarak 30 gün sonra varsayılan gerçekleşir

Saklama süreleri

Faturalar 10 yıl boyunca saklanmalıdır (§ 14b UStG). Bu süre, faturanın düzenlendiği takvim yılının sonunda başlar. Bu nedenle Mart 2026 tarihli bir fatura 31 Aralık 2036 tarihine kadar saklanmalıdır.

Önemli: Bu, giden VE gelen faturalar için geçerlidir. Dijital faturalar söz konusu olduğunda, makine tarafından analiz edilebilirlik garanti edilmelidir - bir PDF yeterlidir, faturanın ekran görüntüsü veya fotoğrafı yeterli değildir. GoBD (uygun defter tutma ilkeleri) elektronik faturaların orijinal formatında kaydedilmesi gerektiğini belirtmektedir.

E-fatura: 2025'ten itibaren geçerli olanlar

1 Ocak 2025** tarihinden itibaren Almanya'da B2B sektöründe elektronik faturalar için yeni kurallar geçerli olacaktır. Değişiklikler hemen hemen tüm şirketleri etkilemektedir:

Zorunlu e-fatura için zaman çizelgesi

| Ne zamandan itibaren | Ne geçerlidir |

|---|---|

| 01.01.2025 | Tüm şirketler e-fatura alabilmelidir |

| 01.01.2027 | 800.000 €'dan fazla cirosu olan şirketler e-fatura göndermelidir |

| 01.01.2028 | Tüm şirketler e-fatura göndermelidir |

E-fatura nedir?

E-fatura e-posta ile gönderilen bir PDF değildir. Otomatik olarak ve medya süreksizliği olmadan işlenebilen, makine tarafından okunabilir, yapılandırılmış bir XML formatıdır. Almanya'daki yaygın formatlar şunlardır

- XRechnung: Saf XML formatı, kamu müşterilerine (federal, eyalet ve yerel makamlar) kesilen faturalar için zorunludur

- ZUGFeRD 2.x**: Hibrit format - gömülü XML içeren bir PDF/A-3. Aynı anda hem insan tarafından okunabilir hem de makine tarafından işlenebilir. Özellikle KOBİ'ler için uygundur.

İpucu:** Faturalama yazılımınızın XRechnung veya ZUGFeRD formatında e-fatura oluşturup oluşturamayacağını ve alıp alamayacağını önceden kontrol edin. Bunu 2027 yılına kadar halletmezseniz, bir sorun yaşayabilirsiniz.

Fatura yazarken sık yapılan 7 hata

1 Eksik vergi numarası veya KDV kayıt numarası - En yaygın hata. Bu bilgi olmadan alıcı girdi vergisini düşemez ve müşteriniz sizden düzeltme isteyecektir. 2 Yanlış vergi oranı - %19 ve %7 kolayca karıştırılabilir. İndirimli %7 oranı, diğer şeylerin yanı sıra gıda, kitap, dergi, sanat eserleri ve belirli kültürel hizmetler için geçerlidir. 3 İfa tarihinin belirtilmemesi - Fatura tarihi ile ifa tarihi aynı olsa bile, bu durum faturada belirtilmelidir. Basit bir "Fatura tarihi = hizmet tarihi" cümlesi yeterlidir. 4 Fatura numarası iki kez atanmış - Word veya Excel'de manuel numaralandırma ile hızlı bir şekilde gerçekleşir. Otomatik numara ataması yapan bir yazılım kullanın. 5 Eksik banka bilgileri - Alman KDV Yasası uyarınca zorunlu olmasa da, IBAN, BIC ve hesap sahibi olmadan ödeme gereksiz yere gecikir. Bazı müşteriler banka bilgilerini alana kadar bekler. 6 Yanlış alıcı adresi - Özellikle birden fazla lokasyonu olan kurumsal müşteriler ve merkezi fatura kabulü olan gruplar için bunu kontrol etmek çok önemlidir. 7 Unutulmuş küçük işletme referansı - § 19 UStG referansı olmadan, vergi dairesine § 14c UStG uyarınca gösterilen (veya gösterilmeyen) KDV'yi borçlusunuz.

Daha hızlı ödeme için ipuçları

En iyi fatura ancak haftalar sonra ödeniyorsa pek bir işe yaramaz. Bu önlemlerle ödemenin alınmasını hızlandırabilirsiniz:

- İndirim teklif edin**: "10 gün içinde ödeme için %2 indirim yapıyoruz" güçlü bir teşviktir. Birçok muhasebe departmanına indirim dönemlerini kullanmaları talimatı verilir.

- Banka bilgilerini belirgin bir şekilde yerleştirin**: IBAN, BIC ve hesap sahibi doğrudan toplam tutarın altında - altbilgide gizli değil

- Ödeme hedefini belirtin**: "15 Nisan 2026'ya kadar ödenecek" ifadesi "30 gün içinde ödenecek" ifadesinden daha nettir - alıcının hesap yapması gerekmez

- Faturayı hemen düzenleyin**: Fatura ne kadar hızlı gönderilirse o kadar hızlı ödenir. İdeal: hizmetle aynı gün

- Çevrimiçi ödeme sunun**: PayPal, kredi kartı veya doğrudan banka havalesi - ödeme yöntemi ne kadar kolay olursa, para o kadar hızlı ulaşır

- Otomatik ödeme hatırlatıcıları**: Birçok faturalama programı, son tarih geçtikten sonra otomatik olarak dostça bir hatırlatma gönderir

Bir faturayı iptal etme veya düzeltme

Halihazırda gönderilmiş olan bir fatura basitçe iptal edilemez veya sonradan değiştirilemez. Bu, GoBD'nin ihlali anlamına gelir. Hatalarla başa çıkmanın iki doğru yolu vardır:

İptal faturası (kredi notu)

Aynı tutar için bir alacak dekontu (iptal faturası) oluşturarak hatalı faturayı tamamen iptal edersiniz. Daha sonra yeni bir fatura numarasıyla yeni ve doğru bir fatura düzenlersiniz. Kredi notuna ayrıca kendi numarası verilir.

Fatura düzeltmesi

Düzeltme belgesinde orijinal fatura numarasına ve fatura tarihine atıfta bulunursunuz. Daha sonra yalnızca yanlış ayrıntıları düzeltirsiniz. Orijinal fatura sistemde kalır.

Önemli:** Bir faturayı asla sisteminizden silmeyin. GoBD kapsamında kanunen eksiksiz ve değiştirilemez dokümantasyon gereklidir. Değişiklikler izlenebilir bir şekilde kaydedilmelidir.

Dijital mi kağıt mı: hangisi daha iyi?

Dijital faturalar (örneğin e-posta ile PDF olarak) yasal olarak kağıt faturalara tamamen eşdeğerdir. 2011 yılından bu yana Almanya'da nitelikli elektronik imza artık gerekli değildir.

Dijital faturaların avantajları:

- Hemen teslim - posta ücreti yok, zaman kaybı yok

- Daha düşük maliyet - posta ücreti yok, kağıt yok, baskı yok

- Daha kolay arşivleme - dijital olarak aranabilir ve yerden tasarruf sağlar

- Daha çevre dostu** - posta yoluyla daha az kağıt tüketimi ve CO₂

- 2025/2027'den itibaren e-fatura yükümlülüğüne hazırlık

Tek gereklilik: Alıcının elektronik faturalandırmaya onay vermesi gerekir. Uygulamada çelişkisiz ödeme yoluyla zımni rıza yeterlidir.

Sıkça sorulan sorular (SSS)

Serbest çalışan olarak fatura yazmak zorunda mıyım?

Evet, UStG kapsamındaki her girişimci fatura düzenlemekle yükümlüdür - serbest çalışanlar, serbest meslek sahipleri ve küçük işletmeler dahil. Diğer girişimcilere verilen hizmetler (B2B) için yükümlülük her zaman mevcuttur.

Vergi numarası olmadan fatura düzenleyebilir miyim?

Yalnızca vergi numaranız yerine USt-IdNr. numaranızı belirtirseniz. İki numaradan biri zorunludur. Birçok girişimci, vergi numarası sorumlu vergi dairesi hakkında sonuç çıkarılmasına izin verdiği için KDV kimlik numarasını tercih etmektedir.

Fatura yanlışsa ne olur?

Fatura alıcısı, fatura düzeltilene kadar vergi öncesi kesintiyi talep edemez. En kötü durumda, bir vergi denetimi geri ödemelere ve geri ödeme tutarı üzerinden yıllık %6 faize neden olabilir.

Faturaları ne kadar süreyle saklamam gerekiyor?

Düzenlendiği yılın sonundan itibaren 10 yıl - hem giden hem de gelen faturalar için. Bazı durumlarda, mülk ve arazi için daha da uzun süreler geçerlidir.

Fatura imzalanmak zorunda mı?

**Hayır. 2004 yılından bu yana faturalarda imza zorunlu değildir. Bununla birlikte, alıcının güvenini güçlendirebilir.

Fatura hangi dilde olmalıdır?

Dil konusunda herhangi bir yasal zorunluluk bulunmamaktadır. Fatura herhangi bir dilde düzenlenebilir. Ancak, vergi dairesi faturayı kontrol etmek isterse bir Almanca çeviri talep edebilir.

Easy Invoice ile profesyonel faturalar oluşturun

Easy Invoice** ile sadece birkaç tıklamayla yasal olarak uyumlu faturalar oluşturabilirsiniz - tüm zorunlu bilgiler, otomatik fatura numaralandırma ve profesyonel bir düzen ile. İster tek bir tüccar ister büyüyen bir ekip olun: faturalarınız her zaman doğru ve yasal olarak uyumludur.

- Madde 14 UStG uyarınca tüm zorunlu bilgiler otomatik olarak dahil edilir

- Ardışık fatura numaraları** - mükerrerlik yok, boşluk yok

- Otomatik § 19 UStG referansı ile Küçük işletme modu

- PDF dışa aktarma** ve doğrudan uygulamadan gönderme

- Bulutta 10 yıllık GoBD uyumlu arşivleme**

- Uluslararası iş ortakları için çok dilli faturalar**

- E-fatura yükümlülüğü** için hazırlanmıştır (XRechnung ve ZUGFeRD)

Faturalari daha kolay yonet

Easy Invoice teklifleri, faturalari ve musteri yonetimini bulutta birlestirir.

Easy Invoice u deneSonraki okuma

Faturalama ve muhasebe

Faturalama ve muhasebe

ZUGFeRD 2.5, 1 Temmuz 2026'dan itibaren: faturalarınız için neler değişiyor

ZUGFeRD 2.5, 10 Haziran 2026'dan beri kullanılabilir ve 1 Temmuz'dan itibaren kullanılmalı. Somut olarak neler değişiyor, e-fatura aslında kimi ilgilendiriyor ve güncel yazılımla neden rahat olabilirsiniz.

Faturalama ve muhasebe

Faturalama ve muhasebe

Hakediş (avans) faturası: nasıl işler – ve çifte KDV'den nasıl kaçınılır

Hakediş faturaları uzun projelerde nakit akışınızı korur. Nasıl işlediklerini, KDV'nin ne zaman doğduğunu ve son faturada pahalı çifte vergilendirmeden nasıl kaçınacağınızı örnekle anlaşılır biçimde anlatıyoruz.

Faturalama ve muhasebe

Faturalama ve muhasebe

Fatura programı 2026: GoBD ve e-fatura uyumlu, muhasebe bilgisi olmadan

2026'da bir fatura programında neyin önemli olduğu – GoBD, e-fatura, ön bilgi olmadan muhasebe – ve PepperTools Office Cloud'daki Easy Invoice bunu nasıl çözüyor: çok dilli, mobil, Almanya'da barındırılıyor.