Dlaczego prawidłowa faktura jest ważna

Profesjonalna faktura to znacznie więcej niż potwierdzenie płatności - to podstawa prawna wniosku o płatność. Bez prawidłowo wystawionej faktury klient może odmówić zapłaty, a urząd skarbowy nie uzna odliczenia podatku naliczonego. Dla osób samozatrudnionych, freelancerów i przedsiębiorców kwestia ta ma zatem egzystencjalne znaczenie.

W Niemczech, § 14 UStG (Ustawa o podatku od wartości dodanej) reguluje, jakie informacje musi zawierać faktura. Jeśli brakuje choćby jednej obowiązkowej pozycji, faktura jest formalnie nieprawidłowa - z potencjalnie kosztownymi konsekwencjami w przypadku kontroli podatkowej. W takim przypadku urząd skarbowy może anulować odliczenie podatku naliczonego przez odbiorcę, co może prowadzić do znacznych dodatkowych płatności.

Ponadto czysta, profesjonalna faktura sygnalizuje partnerom biznesowym powagę i wiarygodność. Przyspiesza to proces płatności i zmniejsza liczbę zapytań. Jeśli regularnie wysyłasz nieprawidłowe faktury, ryzykujesz nie tylko straty finansowe, ale także utratę reputacji.

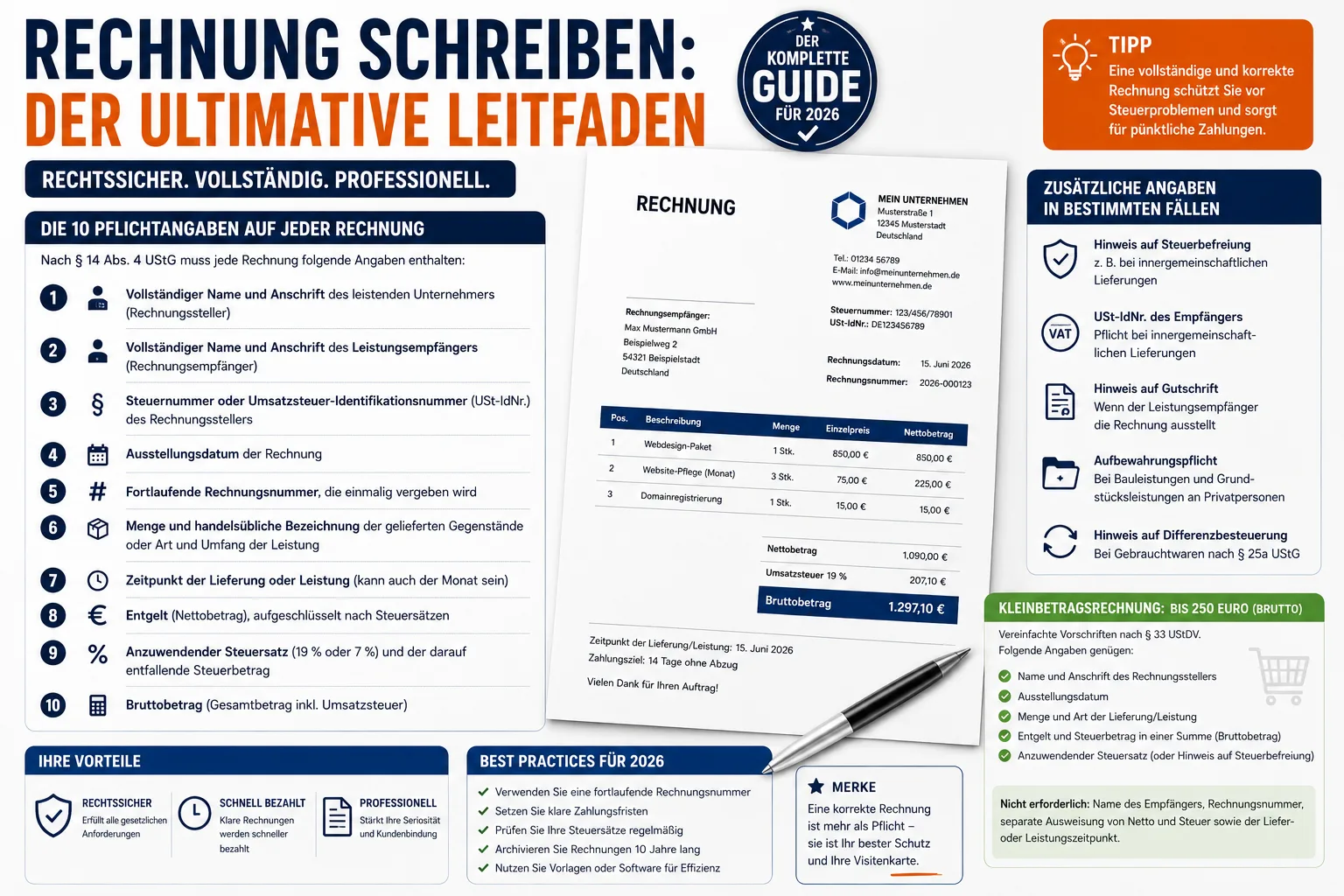

10 obowiązkowych danych na każdej fakturze

Zgodnie z § 14 ust. 4 UStG każda faktura musi zawierać następujące informacje:

- Pełna nazwa i adres dostawcy (podmiotu wystawiającego fakturę)

- pełna nazwa i adres odbiorcy usługi (odbiorca faktury)

- numer podatkowy lub numer identyfikacyjny VAT (NIP) podmiotu wystawiającego fakturę

- Data wystawienia faktury

- Kolejny numer faktury, który jest nadawany jednorazowo

- ilość i opis handlowy dostarczonych towarów lub rodzaj i zakres usługi

- Czas dostawy lub wykonania usługi (może być również miesiąc)

- Wynagrodzenie (kwota netto), wyszczególnione według stawek podatkowych

- Stawka podatku do zastosowania (19% lub 7%) oraz kwota podatku do niej przypisana

- Kwota brutto (całkowita kwota z VAT)

Dodatkowe informacje w niektórych przypadkach

- Uwaga dotycząca zwolnienia z podatku**: W przypadku usług zwolnionych z podatku (np. dostawy wewnątrzwspólnotowe) należy zamieścić odpowiednią adnotację, np. "Zwolniona z podatku dostawa wewnątrzwspólnotowa zgodnie z § 4 nr 1b i. V. m. § 6a UStG"

- Numer identyfikacyjny VAT odbiorcy**: W przypadku dostaw wewnątrzwspólnotowych NIP obu stron jest obowiązkowy.

- Odniesienie do noty kredytowej**: Jeśli odbiorca usługi wystawia fakturę (procedura noty uznaniowej), na dokumencie musi pojawić się słowo "nota uznaniowa".

- Obowiązek prowadzenia ewidencji**: W przypadku niektórych usług budowlanych i usług związanych z nieruchomościami na rzecz osób prywatnych należy odnieść się do obowiązku przechowywania dokumentacji przez 2 lata.

- Uwaga dotycząca zróżnicowanego opodatkowania**: W przypadku towarów używanych zgodnie z § 25a UStG należy podać odniesienie do zróżnicowanego opodatkowania.

Faktura o małej wartości: Uproszczone zasady do 250 euro

W przypadku faktur do łącznej kwoty 250 euro (brutto) obowiązują uproszczone zasady zgodnie z § 33 UStDV. Dotyczy to zazwyczaj paragonów gotówkowych, paragonów za benzynę lub małych faktur za usługi. Poniższe informacje są wystarczające:

- Nazwa i adres strony wystawiającej fakturę

- Data wystawienia

- Ilość i rodzaj dostawy/usługi

- Wynagrodzenie i kwota podatku w jednej kwocie (kwota brutto)

- Obowiązująca stawka podatku (lub odniesienie do zwolnienia podatkowego)

Niewymagane w przypadku faktur o niskiej wartości: Nazwa odbiorcy, numer faktury, osobne zestawienie kwoty netto i podatku oraz czas dostawy lub wykonania usługi.

Praktyczna wskazówka:** Nawet jeśli nie jest to obowiązkowe, należy podać numer faktury. Znacznie ułatwia to prowadzenie własnej księgowości i zapobiega chaosowi podczas przydzielania faktur.

Przepisy dotyczące małych przedsiębiorstw zgodnie z § 19 UStG

Każdy, kto nie wygenerował więcej niż 25 000 euro obrotu w poprzednim roku i oczekuje się, że nie wygeneruje więcej niż 100 000 euro w bieżącym roku, może skorzystać z przepisów dotyczących małych przedsiębiorstw. Rozporządzenie to zostało zreformowane 1 stycznia 2025 r. - poprzednie limity wynosiły 22 000 euro i 50 000 euro.

Co to konkretnie oznacza:.

- Nie wykazujesz podatku VAT** na fakturach

- Nie płacisz podatku VAT do urzędu skarbowego

- Pomijana jest miesięczna lub kwartalna zaliczkowa deklaracja VAT.

- W zamian nie możesz ubiegać się o odliczenie podatku naliczonego - VAT od zakupów pozostaje Twoim kosztem

- odniesienie do § 19 UStG musi być zawarte na każdej fakturze

Przykładowe sformułowanie noty:.

- "Zgodnie z § 19 UStG podatek od sprzedaży nie będzie naliczany."

- "Podatek VAT nie zostanie naliczony ze względu na zastosowanie przepisów dotyczących małych przedsiębiorstw zgodnie z § 19 UStG".

Ważne: Jeśli zapomnisz o adnotacji na fakturze, nadal jesteś winien podatek VAT - ponieważ odbiorca faktury może następnie odliczyć go jako podatek naliczony (§ 14c UStG). Ten błąd może być kosztowny i można go naprawić tylko poprzez korektę faktury.

Prawidłowe przypisywanie kolejnych numerów faktur

Numer faktury musi być unikalny - jest to jedyny obowiązkowy wymóg wynikający z przepisów prawa. Wbrew powszechnemu błędnemu przekonaniu, nie musi on być ciągły**. Federalny Sąd Skarbowy (BFH) potwierdził to wielokrotnie. Luki w numeracji nie są podstawą do sprzeciwu.

Sprawdzone formaty:

RE-2026-0001(prefiks + rok + kolejny numer)2026-03-001(rok + miesiąc + numer)F-0001(pojedynczy kolejny z prefiksem literowym)

Możesz również użyć różnych zakresów numerów - np. jednego dla faktur krajowych i jednego dla faktur zagranicznych lub oddzielonych według obszaru działalności. Ważne jest tylko, aby żaden numer nie wystąpił dwukrotnie w każdym zakresie numerów.

Częsty błąd: Numery faktur przypisane dwukrotnie. Zdarza się to szczególnie często w przypadku ręcznego przypisywania numerów w programie Excel lub Word. Oprogramowanie do faktur**, takie jak Easy Invoice, automatycznie zapobiega temu zjawisku, przypisując numery kolejno.

Terminy: Kiedy należy wystawić fakturę?

Termin wystawienia faktury

- Usługi B2B: Fakturę należy wystawić w ciągu 6 miesięcy** od wykonania usługi (§ 14 ust. 2 zd. 2 UStG). Przekroczenie tego terminu może skutkować nałożeniem grzywny w wysokości do 5000 euro.

- Usługi B2C**: Brak ustawowego terminu wystawienia faktury, ale szybkie wystawienie faktury leży w interesie użytkownika

Terminy płatności

- O ile nie uzgodniono inaczej, obowiązuje ustawowy termin płatności wynoszący 30 dni (§ 286 (3) BGB).

- W przypadku konsumentów (B2C) zwłoka następuje dopiero po upomnieniu, chyba że na fakturze określono konkretną datę.

- W przypadku klientów biznesowych (B2B) niewywiązanie się z płatności następuje automatycznie po 30 dniach - nawet bez upomnienia.

Okresy przechowywania

Faktury muszą być przechowywane przez 10 lat (§ 14b UStG). Okres ten rozpoczyna się z końcem roku kalendarzowego, w którym wystawiono fakturę. Fakturę z marca 2026 r. należy zatem przechowywać do 31 grudnia 2036 r..

Ważne: Dotyczy to faktur wychodzących ORAZ przychodzących. W przypadku faktur cyfrowych należy zagwarantować możliwość analizy maszynowej - plik PDF jest wystarczający, zrzut ekranu lub zdjęcie faktury nie. GoBD (zasady prawidłowego prowadzenia ksiąg rachunkowych) stanowią, że faktury elektroniczne muszą być zapisywane w oryginalnym formacie.

E-fakturowanie: co obowiązuje od 2025 r.

Od 1 stycznia 2025 r. w Niemczech zaczną obowiązywać nowe przepisy dotyczące faktur elektronicznych w sektorze B2B. Zmiany dotyczą praktycznie wszystkich firm:

Harmonogram obowiązkowego e-fakturowania

| Od kiedy | Co obowiązuje |

|---|---|

| 01.01.2025 | Wszystkie firmy muszą być w stanie otrzymywać e-faktury |

| Firmy o obrotach powyżej 800 000 EUR muszą wysyłać e-faktury | 01.01.2027 |

| 01.01.2028 | Wszystkie firmy muszą wysyłać e-faktury |

Co to jest e-faktura?

E-faktura to nie PDF wysyłany e-mailem. Jest to nadający się do odczytu maszynowego, ustrukturyzowany format XML, który może być przetwarzany automatycznie i bez przerywania nośnika. Powszechne formaty w Niemczech to

- XRechnung**: Czysty format XML, obowiązkowy dla faktur dla klientów publicznych (władze federalne, stanowe i lokalne).

- ZUGFeRD 2.x**: Format hybrydowy - PDF/A-3 z wbudowanym XML. Jednocześnie czytelny dla człowieka i przetwarzalny maszynowo. Szczególnie odpowiedni dla MŚP.

Wskazówka:** Sprawdź wcześniej, czy Twoje oprogramowanie do fakturowania może tworzyć i odbierać e-faktury w formacie XRechnung lub ZUGFeRD. Jeśli nie zadbasz o to do 2027 roku, możesz mieć problem.

7 najczęstszych błędów przy wystawianiu faktur

1 Brak numeru identyfikacji podatkowej lub numeru NIP - Najczęstszy błąd ze wszystkich. Bez tych informacji odbiorca nie może odliczyć podatku naliczonego, a klient poprosi o korektę. 2 Nieprawidłowa stawka podatku - 19% i 7% są łatwo mylone. Obniżona stawka 7% ma zastosowanie m.in. do żywności, książek, czasopism, dzieł sztuki i niektórych usług kulturalnych. 3 Brak daty wykonania - Nawet jeśli data wystawienia faktury i data wykonania są identyczne, należy to odnotować na fakturze. Proste zdanie "Data faktury = data usługi" jest wystarczające. 4 Numer faktury przypisany dwukrotnie - Zdarza się szybko przy ręcznym numerowaniu w programie Word lub Excel. Używaj oprogramowania z automatycznym przypisywaniem numerów. 5 Brakujące dane bankowe - Chociaż nie jest to obowiązkowe zgodnie z niemiecką ustawą o VAT, bez IBAN, BIC i właściciela konta płatność jest niepotrzebnie opóźniona. Niektórzy klienci czekają, aż otrzymają dane bankowe. 6 Błędny adres odbiorcy - szczególnie w przypadku klientów korporacyjnych z kilkoma lokalizacjami i grup z centralną akceptacją faktur, konieczne jest sprawdzenie tego. 7 Zapomniane odniesienie do małej firmy - Bez odniesienia do § 19 UStG, jesteś winien urzędowi skarbowemu podatek VAT wykazany (lub niewykazany) zgodnie z § 14c UStG.

Wskazówki dotyczące szybszej płatności

Najlepsza faktura na niewiele się zda, jeśli zostanie opłacona kilka tygodni później. Dzięki tym środkom można przyspieszyć otrzymywanie płatności:

- Oferuj rabat: "Udzielamy 2% rabatu za płatność w ciągu 10 dni" to silna zachęta. Wiele działów księgowości jest poinstruowanych, aby wykorzystywać okresy rabatowe.

- Umieść dane bankowe w widocznym miejscu**: IBAN, BIC i właściciel konta bezpośrednio pod całkowitą kwotą - nie ukryte w stopce.

- Określ cel płatności**: "Płatne do 15 kwietnia 2026 r." jest bardziej zrozumiałe niż "Płatne w ciągu 30 dni" - odbiorca nie musi wykonywać obliczeń matematycznych.

- Natychmiastowe wystawienie faktury**: Im szybciej faktura zostanie wysłana, tym szybciej zostanie opłacona. Idealne rozwiązanie: tego samego dnia co usługa

- Oferuj płatności online**: PayPal, karta kredytowa lub bezpośredni przelew bankowy - im prostsza metoda płatności, tym szybciej dotrą pieniądze

- Automatyczne przypomnienia o płatności**: Wiele programów do fakturowania automatycznie wysyła przyjazne przypomnienie po upływie terminu płatności

Anulowanie lub korekta faktury

Faktura, która została już wysłana, nie może po prostu zostać anulowana lub później zmieniona. Stanowiłoby to naruszenie dyrektywy GoBD. Istnieją dwa prawidłowe sposoby radzenia sobie z błędami:

Faktura anulująca (nota kredytowa)

Tworzysz notę kredytową (fakturę anulującą) na tę samą kwotę, która całkowicie anuluje nieprawidłową fakturę. Następnie wystawiana jest nowa, poprawna faktura z nowym numerem. Nota kredytowa również otrzymuje własny numer.

Korekta faktury

W dokumencie korekty odwołujesz się do pierwotnego numeru i daty faktury. Następnie poprawiane są tylko nieprawidłowe dane. Oryginalna faktura pozostaje w systemie.

Ważne:** Nigdy nie usuwaj faktury z systemu. Kompletna i niezmienna dokumentacja jest wymagana przez prawo zgodnie z dyrektywą GoBD. Zmiany muszą być rejestrowane w identyfikowalny sposób.

Dokumentacja cyfrowa czy papierowa: co jest lepsze?

Faktury cyfrowe (np. w formacie PDF przesyłane pocztą elektroniczną) są prawnie w pełni równoważne fakturom papierowym. Od 2011 roku kwalifikowany podpis elektroniczny nie jest już wymagany w Niemczech.

**Zalety faktur cyfrowych

- Natychmiastowa dostawa - brak opłat pocztowych, brak straty czasu

- Niższe koszty** - brak opłat pocztowych, brak papieru, brak drukowania

- Łatwiejsza archiwizacja** - możliwość cyfrowego przeszukiwania i oszczędność miejsca

- Bardziej przyjazne dla środowiska** - mniejsze zużycie papieru i emisja CO₂ przez pocztę

- Przygotowanie do obowiązku e-fakturowania** od 2025/2027 r.

Jedyny wymóg: Odbiorca musi wyrazić zgodę na fakturowanie elektroniczne. W praktyce wystarczająca jest milcząca zgoda poprzez niezaprzeczalną płatność.

Często zadawane pytania (FAQ)

Czy jako freelancer muszę wystawiać faktury?

Tak, każdy przedsiębiorca w rozumieniu UStG jest zobowiązany do wystawiania faktur - w tym freelancerzy, osoby samozatrudnione i małe firmy. Obowiązek ten istnieje zawsze w przypadku usług świadczonych na rzecz innych przedsiębiorców (B2B).

Czy mogę wystawić fakturę bez numeru identyfikacji podatkowej?

Tylko w przypadku podania USt-IdNr. zamiast numeru identyfikacji podatkowej. Jeden z tych dwóch numerów jest obowiązkowy. Wielu przedsiębiorców preferuje numer identyfikacyjny VAT, ponieważ numer podatkowy pozwala na wyciągnięcie wniosków na temat właściwego urzędu skarbowego.

Co się stanie, jeśli faktura będzie nieprawidłowa?

Odbiorca faktury nie może ubiegać się o odliczenie przed opodatkowaniem, dopóki faktura nie zostanie skorygowana. W najgorszym przypadku kontrola podatkowa może skutkować zaległymi płatnościami plus 6% odsetek rocznie od kwoty zaległej płatności.

Jak długo muszę przechowywać faktury?

10 lat od końca roku wystawienia - zarówno dla faktur wychodzących, jak i przychodzących. W niektórych przypadkach nawet dłuższe okresy mają zastosowanie do nieruchomości i gruntów.

Czy faktura musi być podpisana?

**Podpis na fakturze nie jest już obowiązkowy od 2004 roku. Może on jednak wzmocnić zaufanie odbiorcy.

W jakim języku musi być wystawiona faktura?

Nie ma wymogu prawnego dotyczącego języka. Faktura może być wystawiona w dowolnym języku. Urząd skarbowy może jednak wymagać tłumaczenia na język niemiecki, jeśli chce sprawdzić fakturę.

Twórz profesjonalne faktury z Easy Invoice

Dzięki Easy Invoice możesz tworzyć zgodne z prawem faktury za pomocą zaledwie kilku kliknięć - ze wszystkimi obowiązkowymi informacjami, automatyczną numeracją faktur i profesjonalnym układem. Niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, czy rozwijasz zespół: Twoje faktury są zawsze poprawne i zgodne z prawem.

- Wszystkie obowiązkowe informacje zgodnie z § 14 UStG zawarte automatycznie

- Kolejne numery faktur** - bez duplikatów, bez luk

- Tryb małej firmy z automatycznym odniesieniem do § 19 UStG

- Eksport PDF** i wysyłka bezpośrednio z aplikacji

- 10 lat archiwizacji zgodnej z GoBD** w chmurze

- Wielojęzyczne faktury** dla międzynarodowych partnerów biznesowych

- Przygotowany na obowiązek e-faktury (XRechnung i ZUGFeRD)

Latwiejsze fakturowanie

Easy Invoice laczy oferty, faktury i zarzadzanie klientami w chmurze.

Wyprobuj Easy InvoiceCzytaj dalej

Fakturowanie i księgowość

Fakturowanie i księgowość

ZUGFeRD 2.5 od 1 lipca 2026 r.: co zmienia się dla Twoich faktur

ZUGFeRD 2.5 jest dostępny od 10 czerwca 2026 r. i powinien być stosowany od 1 lipca. Co konkretnie się zmienia, kogo w ogóle dotyczy e-faktura i dlaczego z aktualnym oprogramowaniem możesz być spokojny.

Fakturowanie i księgowość

Fakturowanie i księgowość

Faktura zaliczkowa: jak działa – i jak uniknąć podwójnego VAT

Faktury zaliczkowe chronią Twój przepływ gotówki podczas długich projektów. Jak działają, kiedy VAT staje się wymagalny i jak w fakturze końcowej uniknąć kosztownego podwójnego opodatkowania – zrozumiale, z przykładem.

Fakturowanie i księgowość

Fakturowanie i księgowość

Program do faktur 2026: zgodny z GoBD i e-fakturą, bez wiedzy księgowej

Na czym zależy przy programie do faktur w 2026 – GoBD, e-faktura, księgowanie bez wiedzy – i jak Easy Invoice w PepperTools Office Cloud to rozwiązuje: wielojęzycznie, mobilnie, hosting w Niemczech.