Почему важно правильно составить счет-фактуру

Профессиональный счет-фактура - это не просто квитанция об оплате, это юридическая основа вашего платежного требования. Без правильного счета-фактуры ваш клиент может отказаться от оплаты, а налоговая инспекция не признает вычет по входному налогу. Для самозанятых, фрилансеров и предпринимателей этот вопрос имеет огромное значение.

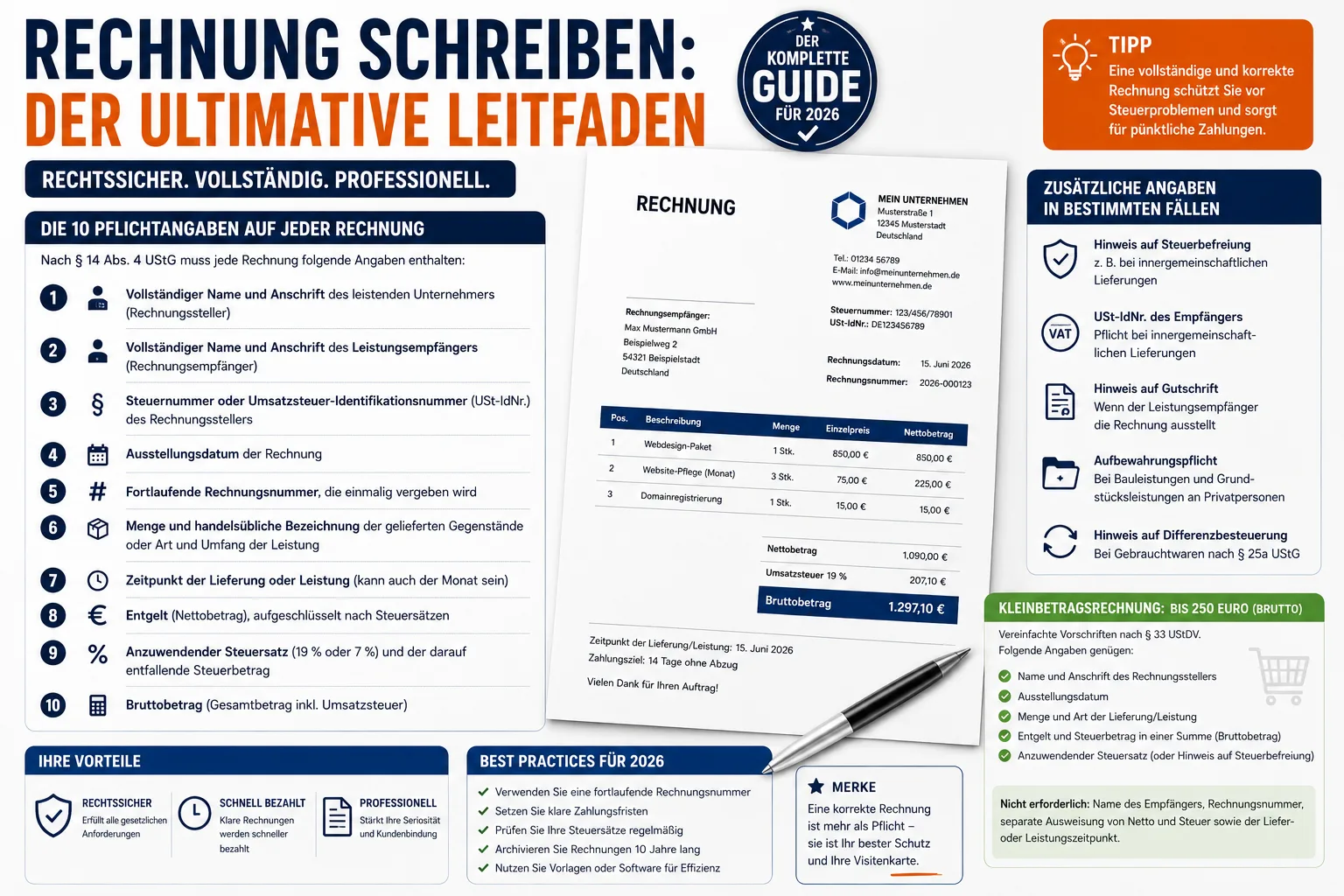

В Германии § 14 UStG (Закон о налоге на добавленную стоимость) регламентирует, какую информацию должен содержать счет-фактура. Если хотя бы один обязательный пункт отсутствует, счет-фактура формально считается неправильным - с потенциально дорогостоящими последствиями в случае налоговой проверки. В этом случае налоговая инспекция может аннулировать вычет налога на прибыль получателя, что может привести к значительным дополнительным платежам.

Кроме того, чистый, профессиональный счет-фактура свидетельствует о серьезности и надежности ваших деловых партнеров. Это ускоряет процесс оплаты и сокращает количество запросов. Если вы регулярно рассылаете неверные счета-фактуры, вы рискуете не только понести финансовые потери, но и потерять репутацию.

10 обязательных реквизитов в каждом счете-фактуре

Согласно § 14 абз. 4 UStG, каждый счет-фактура должен содержать следующую информацию:

- Полное наименование и адрес поставщика (сторона, выставляющая счет)

- Полное имя и адрес получателя услуги (получатель счета)

- Налоговый номер или Идентификационный номер НДС (VAT ID No.) стороны, выставляющей счет-фактуру

4 Дата выставления счета-фактуры 5 Последовательный номер счета-фактуры, который присваивается один раз 6 Количество и коммерческое описание поставленного товара или вида и объема услуги 7 Время поставки или оказания услуги (также может быть месяц)

- Компенсация (чистая сумма), детализированная в соответствии с налоговыми ставками

- Налоговая ставка, подлежащая применению (19% или 7%), и сумма налога, приходящаяся на нее

- Валовая сумма (общая сумма с НДС)

Дополнительная информация в определенных случаях

- Примечание о налоговом освобождении: В случае оказания услуг, не облагаемых налогом (например, внутриобщинных поставок), необходимо сделать соответствующую ссылку, например, "Внутриобщинная поставка, не облагаемая налогом, согласно § 4 № 1b i. V. m. § 6a UStG".

- Идентификационный номер НДС получателя**: При поставках внутри Сообщества обязательно указывается идентификационный номер НДС обеих сторон.

- Ссылка на кредитный авизо: Если получатель услуги выставляет счет-фактуру (процедура кредит-ноты), на документе должно быть указано слово "кредит-нота".

- Обязанность вести учет**: При оказании некоторых строительных услуг и услуг, связанных с недвижимостью, частным лицам необходимо указать обязательство по хранению записей в течение 2 лет.

- Примечание о дифференцированном налогообложении: Для подержанных товаров в соответствии с § 25a UStG необходимо указать на дифференцированное налогообложение

Счет-фактура небольшой стоимости: упрощенные правила до 250 евро

Для счетов-фактур на сумму до общей суммы 250 евро (брутто) действуют упрощенные правила в соответствии с § 33 UStDV. Обычно это относится к кассовым чекам, чекам на бензин или небольшим счетам за услуги. Достаточно предоставить следующую информацию:

- Имя и адрес стороны, выставляющей счет

- Дата выставления

- Количество и тип поставки/услуги

- Вознаграждение и сумма налога в одной сумме (брутто)

- Применяемая ставка налога (или ссылка на освобождение от налога)

Не требуется для счетов-фактур с низкой стоимостью: Наименование получателя, номер счета-фактуры, отдельный отчет о сумме нетто и налога, а также время поставки или оказания услуги.

Практический совет:** Даже если это не является обязательным, вам все равно следует указывать номер счета-фактуры. Это значительно облегчает ведение бухгалтерского учета и предотвращает хаос при распределении счетов-фактур.

Регулирование малого бизнеса в соответствии с § 19 UStG

Воспользоваться положением о малом бизнесе может тот, чей оборот не превысил 25 000 евро в предыдущем году и, как ожидается, составит не более 100 000 евро в текущем году. Эта норма была изменена с 1 января 2025 года - прежние лимиты составляли 22 000 евро и 50 000 евро.

Что это означает в конкретном выражении:

- Вы не указываете НДС** в своих счетах-фактурах

- Вы не платите НДС в налоговую инспекцию

- Вы не подаете ежемесячную или ежеквартальную авансовую декларацию по НДС.

- В свою очередь, вы не можете претендовать на вычет входного налога - НДС с покупок остается вашим бременем расходов

- В каждом счете-фактуре должна быть ссылка на § 19 UStG

Пример формулировки примечания:.

- *"В соответствии с § 19 UStG налог с продаж не взимается".

- "НДС не взимается в связи с применением положения о малом бизнесе в соответствии с § 19 UStG".

Важно: Если вы забыли сделать пометку в счете-фактуре, вы все равно останетесь должны НДС - потому что получатель счета-фактуры может вычесть его как входной налог (§ 14c UStG). Эта ошибка может стоить дорого, и исправить ее можно только путем исправления счета-фактуры.

Правильно присваивайте последовательные номера счетов-фактур

Номер счета-фактуры должен быть уникальным - это единственное обязательное требование закона. Вопреки распространенному заблуждению, он не должен быть непрерывным. Федеральный фискальный суд (BFH) неоднократно подтверждал это. Пробелы в нумерации не являются основанием для возражений.

Проверенные форматы:.

RE-2026-0001(префикс + год + порядковый номер)2026-03-001(год + месяц + число)F-0001(одиночный последовательный с буквенным префиксом)

Вы также можете использовать различные диапазоны номеров - например, один для внутренних счетов и один для иностранных, или разделить их по сферам деятельности. Важно только, чтобы ни один номер не встречался дважды в каждом диапазоне номеров.

Частая ошибка: Номера счетов-фактур назначаются дважды. Особенно часто это происходит при ручном распределении номеров в Excel или Word. Программное обеспечение для создания счетов-фактур**, такое как Easy Invoice, автоматически предотвращает это, присваивая номера последовательно.

Крайние сроки: когда должен быть выставлен счет-фактура?

Срок выставления счета

- Услуги B2B: Счет-фактура должен быть выставлен в течение 6 месяцев** с момента оказания услуги (§ 14 абз. 2 предложение 2 UStG). За превышение этого срока может быть наложен штраф в размере до 5 000 евро.

- Услуги B2C**: Законодательно не установлен срок выставления счета, но своевременное выставление счета отвечает вашим собственным интересам

Сроки оплаты

- Если не оговорено иное, применяется установленный законом срок оплаты 30 дней (§ 286 (3) BGB).

- Для потребителей (B2C) просрочка платежа наступает только после напоминания, если в счете не указана конкретная дата.

- Для коммерческих клиентов (B2B) просрочка наступает автоматически через 30 дней - даже без напоминания

Периоды хранения

Счета-фактуры должны храниться в течение 10 лет (§ 14b UStG). Этот срок начинается в конце календарного года, в котором был выставлен счет. Таким образом, счет от марта 2026 года должен храниться до 31 декабря 2036 года.

Важно: Это относится к исходящим и входящим счетам-фактурам. В случае цифровых счетов-фактур должна быть гарантирована машинная анализируемость - достаточно PDF-файла, скриншот или фотография счета-фактуры - нет. Согласно GoBD (принципы правильного ведения бухгалтерского учета), электронные счета-фактуры должны сохраняться в оригинальном формате.

E-invoicing: что будет применяться с 2025 года

С 1 января 2025 года в Германии начнут действовать новые правила для электронных счетов-фактур в секторе B2B. Изменения затронут практически все компании:

График обязательного выставления электронных счетов-фактур

| С какого времени | Что применяется |

|---|---|

| 01.01.2025 | Все компании должны быть в состоянии получать электронные счета-фактуры |

| 01.01.2027 | Компании с оборотом более 800 000 евро должны отправлять электронные счета-фактуры |

| 01.01.2028 | Все компании должны отправлять электронные счета-фактуры |

Что такое электронный счет-фактура?

Электронный счет-фактура - это не PDF-файл по электронной почте. Это машиночитаемый, структурированный XML-формат, который может обрабатываться автоматически и без прерывания носителя. В Германии распространены следующие форматы

- XRechnung: Чистый XML-формат, обязательный для счетов-фактур, выставляемых государственным заказчикам (федеральным, земельным и местным органам власти).

- ZUGFeRD 2.x**: Гибридный формат - PDF/A-3 со встроенным XML. Человекочитаемый и машинообрабатываемый одновременно. Особенно подходит для малых и средних предприятий.

Совет: ** Заранее проверьте, может ли ваше программное обеспечение для выставления счетов создавать и получать электронные счета-фактуры в формате XRechnung или ZUGFeRD. Если вы не позаботитесь об этом до 2027 года, у вас могут возникнуть проблемы.

7 распространенных ошибок при составлении счетов-фактур

1 Отсутствие налогового номера или регистрационного номера НДС - самая распространенная ошибка из всех. Без этой информации получатель не сможет вычесть входной налог, и ваш клиент попросит вас внести исправления. 2 Неправильная ставка налога - 19% и 7% легко спутать. Пониженная ставка 7% применяется, в частности, к продуктам питания, книгам, журналам, произведениям искусства и некоторым культурным услугам. 3 Не указана дата исполнения - Даже если дата счета-фактуры и дата исполнения совпадают, это должно быть отмечено в счете-фактуре. Достаточно простого предложения "Дата счета-фактуры = дата оказания услуги". 4 Номер счета-фактуры присвоен дважды - Это быстро происходит при ручной нумерации в Word или Excel. Используйте программное обеспечение с автоматическим присвоением номеров. 5 Недостающие банковские реквизиты - Хотя закон об НДС в Германии не является обязательным, без IBAN, BIC и владельца счета платеж неоправданно задерживается. Некоторые клиенты ждут, пока не получат банковские реквизиты. 6 Неправильный адрес получателя - Особенно важно проверить этот адрес для корпоративных клиентов с несколькими офисами и для групп с централизованным приемом счетов-фактур. 7 Забытая ссылка на малый бизнес - Без ссылки на § 19 UStG вы должны уплатить налоговому ведомству НДС, указанный (или не указанный) в соответствии с § 14c UStG.

Советы по ускорению оплаты

Самый лучший счет будет бесполезен, если его оплатят только через несколько недель. С помощью этих мер вы можете ускорить получение оплаты:

- Предложите скидку: "Мы предоставляем скидку 2% при оплате в течение 10 дней" - это сильный стимул. Многим бухгалтериям предписано использовать периоды скидок.

- Размещайте банковские реквизиты на видном месте**: IBAN, BIC и владелец счета непосредственно под общей суммой - не прячьте их в нижнем колонтитуле.

- Указывайте срок оплаты**: "Оплатить до 15 апреля 2026 года" понятнее, чем "Оплатить в течение 30 дней" - получателю не нужно заниматься вычислениями.

- Выставляйте счет немедленно**: Чем быстрее будет выставлен счет, тем быстрее он будет оплачен. Идеальный вариант: в тот же день, когда была оказана услуга.

- Предлагайте онлайн-оплату**: PayPal, кредитная карта или прямой банковский перевод - чем проще способ оплаты, тем быстрее приходят деньги

- Автоматические напоминания об оплате**: Многие программы для выставления счетов автоматически отправляют дружеское напоминание после истечения срока оплаты.

Отмена или исправление счета-фактуры

Уже отправленный счет-фактура не может быть просто аннулирован или впоследствии изменен. Это было бы нарушением БДП. Существует два правильных способа устранения ошибок:

Счет-фактура с отменой (кредитовая нота)

Вы создаете кредит-ноту (счет-фактуру с отменой) на ту же сумму, которая полностью аннулирует ошибочный счет-фактуру. Затем вы выписываете новый, правильный счет-фактуру с новым номером. Кредитовой ноте также присваивается свой номер.

Исправление счета-фактуры

В корректировочном документе вы ссылаетесь на номер и дату первоначального счета-фактуры. Затем вы исправляете только неверные данные. Оригинальный счет-фактура остается в системе.

Важно:** Никогда не удаляйте счет-фактуру из системы. Полная и неизменная документация требуется по закону в соответствии с GoBD. Изменения должны регистрироваться в журнале.

Цифровая или бумажная документация: что лучше?

Цифровые счета-фактуры (например, в формате PDF по электронной почте) юридически полностью эквивалентны бумажным счетам-фактурам. С 2011 года в Германии больше не требуется квалифицированная электронная подпись.

Преимущества цифровых счетов-фактур:

- Мгновенная доставка - без почтовых расходов, без потери времени

- Низкие затраты - нет почтовых расходов, нет бумаги, нет печати

- Удобство архивирования - возможность поиска в цифровом формате и экономия места

- Более экологично** - меньше расход бумаги и выбросов CO₂ по почте

- Подготовка к обязательным электронным счетам-фактурам с 2025/2027 гг.

Единственное требование: Получатель должен согласиться на электронное выставление счетов-фактур. На практике достаточно молчаливого согласия путем неоспоримой оплаты.

Часто задаваемые вопросы (FAQ)

Должен ли я выписывать счета-фактуры как фрилансер?

Да, каждый предприниматель по смыслу UStG обязан выставлять счета-фактуры - включая фрилансеров, индивидуальных предпринимателей и малые предприятия. Обязанность всегда существует в отношении услуг, оказываемых другим предпринимателям (B2B).

Могу ли я выставить счет-фактуру без налогового номера?

Только если вместо налогового номера вы укажете свой USt-IdNr.. Один из двух номеров является обязательным. Многие предприниматели предпочитают указывать идентификационный номер НДС, так как налоговый номер позволяет сделать вывод об ответственной налоговой службе.

Что произойдет, если счет-фактура окажется неверным?

Получатель счета-фактуры не может претендовать на предшествующий налоговый вычет до тех пор, пока счет-фактура не будет исправлен. В худшем случае налоговая проверка может привести к возврату платежей плюс 6% годовых на сумму возврата.

Как долго я должен хранить счета-фактуры?

10 лет с конца года выпуска - как для исходящих, так и для входящих счетов-фактур. В некоторых случаях в отношении имущества и земли применяются еще более длительные сроки.

Обязательно ли подписывать счет-фактуру?

**Нет. С 2004 года подпись на счетах-фактурах больше не является обязательной. Однако она может укрепить доверие получателя.

На каком языке должен быть составлен счет-фактура?

Законодательство не содержит требований к языку. Счет-фактура может быть составлена на любом языке. Однако налоговая служба может потребовать перевод на немецкий, если захочет проверить счет-фактуру.

Создавайте профессиональные счета-фактуры с помощью Easy Invoice

С помощью Easy Invoice вы можете создавать соответствующие требованиям законодательства счета-фактуры всего за несколько кликов - со всей обязательной информацией, автоматической нумерацией и профессиональным макетом. Независимо от того, являетесь ли вы индивидуальным предпринимателем или растущей командой, ваши счета-фактуры всегда будут правильными и соответствующими требованиям законодательства.

- Вся обязательная информация в соответствии с § 14 UStG включается автоматически

- Последовательные номера счетов** - никаких дубликатов, никаких пробелов

- Режим Малый бизнес с автоматической ссылкой на § 19 UStG

- Экспорт в формате PDF** и отправка непосредственно из приложения

- 10 лет архивирования** в облаке в соответствии с требованиями GoBD

- Многоязычные счета-фактуры** для международных деловых партнеров

- Подготовленность к обязательству по электронным счетам (XRechnung и ZUGFeRD)

Prosche rabotat so schetami

Easy Invoice obiedinyaet predlozheniya, scheta i rabotu s klientami v oblake.

Poprobovat Easy InvoiceChitat dalshe

Счета и бухгалтерия

Счета и бухгалтерия

ZUGFeRD 2.5 с 1 июля 2026 года: что меняется для ваших счетов

ZUGFeRD 2.5 доступен с 10 июня 2026 года и должен применяться с 1 июля. Что меняется конкретно, кого вообще касается электронный счёт и почему с актуальным ПО можно оставаться спокойным.

Счета и бухгалтерия

Счета и бухгалтерия

Авансовый счёт: как это работает – и как избежать двойного НДС

Авансовые счета защищают ваш денежный поток в длинных проектах. Как они работают, когда возникает НДС и как в окончательном счёте избежать дорогого двойного налогообложения – понятно и с примером.

Счета и бухгалтерия

Счета и бухгалтерия

Программа для счетов 2026: готова к GoBD и электронным счетам, без знаний бухгалтерии

Что важно в программе для счетов в 2026 – GoBD, электронные счета, бухгалтерия без подготовки – и как Easy Invoice в PepperTools Office Cloud это решает: многоязычно, мобильно, хостинг в Германии.