Perché una fattura corretta è importante

Una fattura professionale è molto più di una ricevuta di pagamento: è la base legale della vostra richiesta di pagamento. Senza una fattura corretta, il cliente può rifiutare il pagamento e l'ufficio delle imposte non riconoscerà la detrazione dell'imposta a monte. Per i lavoratori autonomi, i liberi professionisti e gli imprenditori, questo aspetto è quindi di importanza fondamentale.

In Germania, il § 14 UStG** (legge sull'imposta sul valore aggiunto) stabilisce quali informazioni deve contenere una fattura. Se manca anche un solo elemento obbligatorio, la fattura è formalmente errata, con conseguenze potenzialmente costose in caso di verifica fiscale. In questo caso, l'ufficio delle imposte può annullare la detrazione dell'imposta a monte del destinatario, il che può comportare notevoli pagamenti aggiuntivi.

Inoltre, una fattura pulita e professionale è un segnale di serietà e affidabilità per i vostri partner commerciali. Accelera il processo di pagamento e riduce le richieste di informazioni. Se inviate regolarmente fatture non corrette, non rischiate solo perdite finanziarie, ma anche una perdita di reputazione.

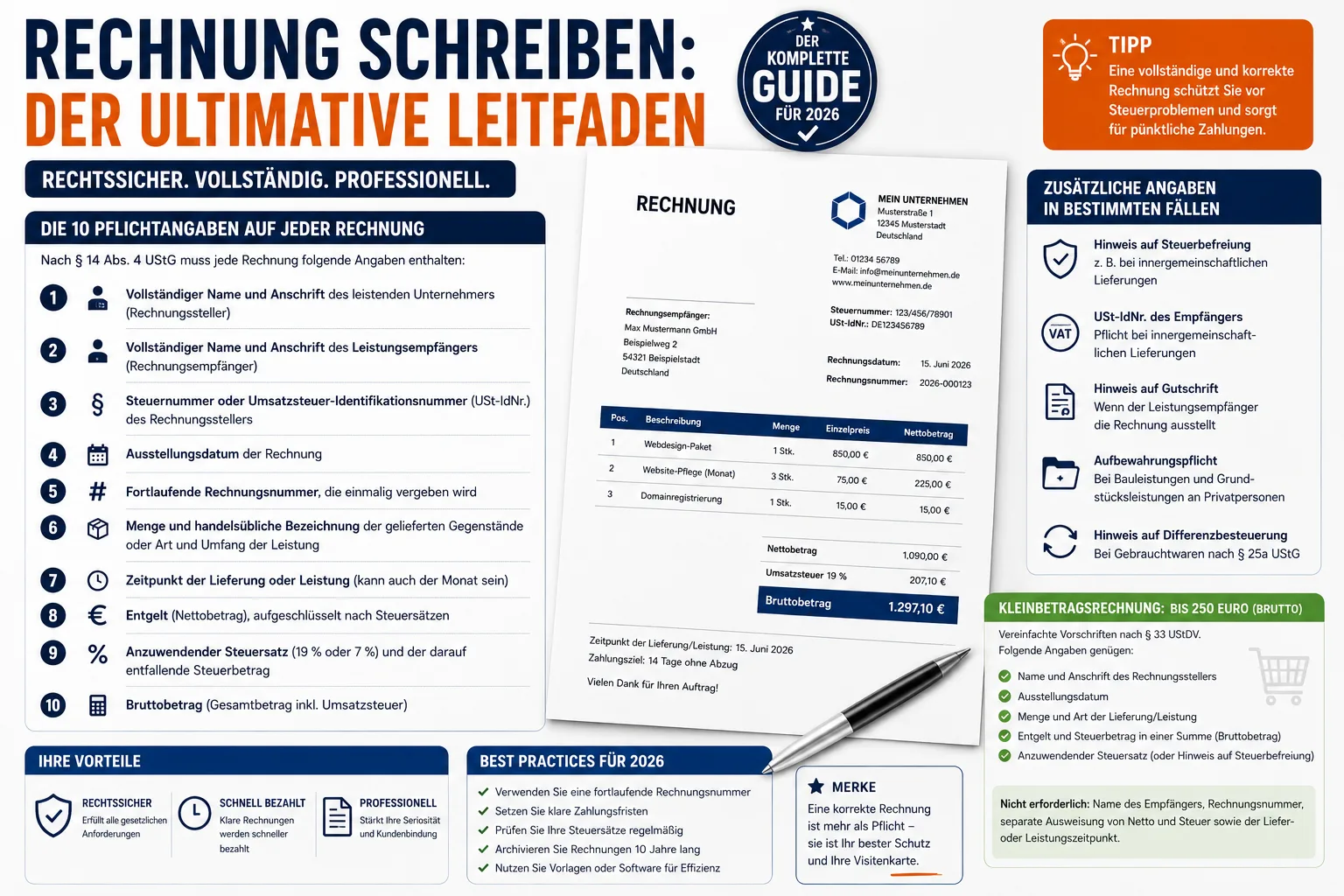

I 10 dati obbligatori per ogni fattura

Secondo il § 14 comma 4 UStG, ogni fattura deve contenere le seguenti informazioni:

- Nome e indirizzo completo del fornitore (soggetto che emette la fattura)

- Nome e indirizzo completo del destinatario del servizio (destinatario della fattura)

- Numero di codice fiscale o numero di identificazione IVA (VAT ID no.) del soggetto che emette la fattura

- Data di emissione della fattura

5 Numero progressivo della fattura, che viene assegnato una volta sola

- Quantità e descrizione commerciale della merce consegnata o del tipo e dell'ambito del servizio

7 Ora della consegna o del servizio (può essere anche il mese)

- Compenso (importo netto), suddiviso in base alle aliquote fiscali

- Agricola fiscale da applicare (19% o 7%) e importo fiscale ad essa attribuibile

- Importo lordo (importo totale IVA inclusa)

Informazioni aggiuntive in alcuni casi

- Nota sull'esenzione fiscale: In caso di servizi esenti da imposta (ad es. consegne intracomunitarie), è necessario indicare un riferimento corrispondente, ad esempio "Consegna intracomunitaria esente da imposta ai sensi del § 4 n. 1b i. V. m. § 6a UStG".

- Numero di partita IVA del destinatario**: Per le consegne intracomunitarie è obbligatorio indicare il numero di partita IVA di entrambe le parti.

- Riferimento alla nota di credito**: Se il destinatario del servizio emette la fattura (procedura di nota di credito), sul documento deve comparire la dicitura "nota di credito".

- Obbligo di tenuta dei registri**: Per alcuni servizi di costruzione e servizi immobiliari a privati, si deve fare riferimento all'obbligo di conservazione per 2 anni.

- Nota sulla tassazione differenziata: Per i beni usati ai sensi del § 25a UStG, è necessario fare riferimento alla tassazione differenziata.

Fattura di piccolo valore: regole semplificate fino a 250 euro

Per le fatture fino a un importo totale di 250 euro (lordi), si applicano regole semplificate in conformità al § 33 UStDV. Ciò si applica tipicamente alle ricevute di cassa, alle ricevute di benzina o alle piccole fatture di servizi. Sono sufficienti le seguenti informazioni:

- Nome e indirizzo del soggetto che emette la fattura

- data di emissione

- Quantità e tipo di consegna/servizio

- Compenso e importo dell'imposta in un'unica soluzione (importo lordo)

- Aliquota fiscale applicabile (o riferimento all'esenzione fiscale)

Non richiesto per le fatture di basso valore: Nome del destinatario, numero della fattura, dichiarazione separata del netto e dell'imposta, nonché l'ora della consegna o del servizio.

Anche se non è obbligatorio, è consigliabile inserire un numero di fattura. Questo semplifica notevolmente la vostra contabilità ed evita il caos nell'assegnazione delle fatture.

Regolamento per le piccole imprese secondo il § 19 UStG

Chiunque non abbia realizzato più di 25.000 euro di fatturato nell'anno precedente e si prevede che non realizzi più di 100.000 euro nell'anno in corso può avvalersi della normativa sulle piccole imprese. Questo regolamento è stato riformato il 1° gennaio 2025 - i limiti precedenti erano 22.000 euro e 50.000 euro.

**Che cosa significa in concreto?

- Non si indica l'IVA** sulle proprie fatture.

- Non si paga l'IVA all'ufficio delle imposte

- Si omette la dichiarazione IVA anticipata mensile o trimestrale.

- In cambio, non potete richiedere alcuna detrazione dell'imposta a monte - l'IVA sugli acquisti rimane un vostro onere.

- Su ogni fattura deve essere inserito un riferimento al § 19 UStG.

Esempio di dicitura per la nota:

- "In base al § 19 UStG non viene addebitata l'imposta sulle vendite ".

- "Non verrà addebitata l'IVA a causa dell'applicazione della normativa sulle piccole imprese ai sensi del § 19 UStG".

Importante: Se dimenticate l'annotazione sulla fattura, dovete comunque l'IVA, perché il destinatario della fattura può detrarla come imposta a monte (§ 14c UStG). Questo errore può essere costoso e può essere corretto solo correggendo la fattura.

Assegnare correttamente numeri di fattura consecutivi

Il numero di fattura deve essere unico - questo è l'unico requisito obbligatorio previsto dalla legge. Contrariamente a un'idea sbagliata diffusa, non deve essere continuo. Il Tribunale fiscale federale (BFH) lo ha confermato più volte. Le lacune nella numerazione non sono motivo di obiezione.

**Formati comprovati

RE-2026-0001(prefisso + anno + numero consecutivo)2026-03-001(anno + mese + numero)F-0001(singolo consecutivo con lettera di prefisso)

È anche possibile utilizzare intervalli di numeri diversi, ad esempio uno per le fatture nazionali e uno per le fatture estere, o separati per area di attività. È importante solo che nessun numero ricorra due volte all'interno di ciascun intervallo numerico.

Errore frequente: Numeri di fattura assegnati due volte. Ciò accade soprattutto con l'assegnazione manuale in Excel o Word. Un software di fatturazione** come Easy Invoice evita automaticamente questo problema assegnando i numeri in modo consecutivo.

Scadenze: quando deve essere emessa la fattura?

Scadenza di fatturazione

- Servizi B2B: La fattura deve essere emessa entro 6 mesi** dalla prestazione del servizio (§ 14 comma 2 frase 2 UStG). In caso di superamento del termine può essere comminata una multa fino a 5.000 euro.

- Servizi B2C**: Non c'è un termine di legge per la fatturazione, ma una fatturazione tempestiva è nel vostro stesso interesse.

Scadenze di pagamento

- Se non diversamente concordato, si applica il termine di pagamento legale di 30 giorni (Sezione 286 (3) BGB).

- Nel caso dei consumatori (B2C), l'inadempienza si verifica solo dopo un sollecito, a meno che non sia stata indicata una data specifica sulla fattura.

- Per i clienti commerciali (B2B), l'inadempimento si verifica automaticamente dopo 30 giorni, anche senza sollecito.

Periodi di conservazione

Le fatture devono essere conservate per 10 anni (§ 14b UStG). Il periodo inizia alla fine dell'anno solare in cui la fattura è stata emessa. Una fattura del marzo 2026 deve quindi essere conservata fino al 31 dicembre 2036.

Importante: Questo vale sia per le fatture in uscita che per quelle in entrata. Nel caso di fatture digitali, deve essere garantita la analizzabilità meccanica: un PDF è sufficiente, uno screenshot o una foto della fattura no. La GoBD (principi di corretta tenuta della contabilità) stabilisce che le fatture elettroniche devono essere salvate nel loro formato originale.

Fatturazione elettronica: cosa si applica dal 2025

A partire dal 1 gennaio 2025, in Germania si applicheranno nuove regole per le fatture elettroniche nel settore B2B. I cambiamenti riguardano praticamente tutte le aziende:

Calendario per la fatturazione elettronica obbligatoria

| Da quando? Cosa si applica? | |

|---|---|

| 01.01.2025 | Tutte le aziende devono essere in grado di ricevere fatture elettroniche |

| 01.01.2027 | Le aziende con fatturato > 800.000 euro devono inviare fatture elettroniche |

| 01.01.2028 | Tutte le aziende devono inviare fatture elettroniche |

Cos'è una fattura elettronica?

Una fattura elettronica non è un PDF via e-mail. Si tratta di un formato XML strutturato e leggibile dalla macchina, che può essere elaborato automaticamente e senza interruzioni dei supporti. I formati più comuni in Germania sono

- XRechnung: Formato XML puro, obbligatorio per le fatture a clienti pubblici (autorità federali, statali e locali).

- ZUGFeRD 2.x**: Formato ibrido - un PDF/A-3 con XML incorporato. Leggibile dall'uomo e processabile dalla macchina allo stesso tempo. Particolarmente adatto alle PMI.

Suggerimento:** Verificate subito se il vostro software di fatturazione può creare e ricevere fatture elettroniche in formato XRechnung o ZUGFeRD. Se non ve ne occupate prima del 2027, potreste avere un problema.

7 errori comuni nella redazione delle fatture

1 Mancanza del codice fiscale o della partita IVA - È l'errore più comune di tutti. Senza queste informazioni, il destinatario non può detrarre l'imposta a monte e il cliente vi chiederà una correzione. 2 Assoluzione fiscale errata - Il 19% e il 7% sono facilmente confondibili. L'aliquota ridotta del 7% si applica, tra l'altro, a generi alimentari, libri, riviste, opere d'arte e alcuni servizi culturali. 3 Mancata indicazione della data di esecuzione - Anche se la data della fattura e quella dell'esecuzione sono identiche, è necessario indicarlo sulla fattura. È sufficiente la semplice frase "Data della fattura = data della prestazione". 4 Numero di fattura assegnato due volte - Succede rapidamente con la numerazione manuale in Word o Excel. Utilizzate un software con assegnazione automatica del numero. 5 Dati bancari mancanti - Anche se non è obbligatorio ai sensi della legge tedesca sull'IVA, senza IBAN, BIC e intestatario del conto, il pagamento viene inutilmente ritardato. Alcuni clienti aspettano di ricevere le coordinate bancarie. 6 Indirizzo del destinatario errato - Soprattutto per i clienti aziendali con diverse sedi e per i gruppi con accettazione centralizzata delle fatture, è essenziale controllare questo dato. 7 Riferimento dimenticato della piccola impresa - Senza il riferimento al § 19 UStG, si deve all'ufficio delle imposte l'IVA indicata (o non indicata) ai sensi del § 14c UStG.

Suggerimenti per un pagamento più rapido

La migliore fattura è poco utile se viene pagata solo settimane dopo. Con questi accorgimenti potete accelerare la ricezione del pagamento:

- Offrire uno sconto: "Concediamo uno sconto del 2% per pagamenti entro 10 giorni" è un forte incentivo. Molti uffici contabili hanno l'ordine di utilizzare i periodi di sconto.

- Mettere in evidenza le coordinate bancarie**: IBAN, BIC e intestatario del conto direttamente sotto l'importo totale, non nascosti nel piè di pagina.

- Specificate l'obiettivo di pagamento**: "Pagabile entro il 15 aprile 2026" è più chiaro di "Pagabile entro 30 giorni" - il destinatario non deve fare i conti.

- Emettere immediatamente la fattura**: Più velocemente viene emessa la fattura, più velocemente verrà pagata. Ideale: lo stesso giorno del servizio

- Offrire il pagamento online**: PayPal, carta di credito o bonifico bancario diretto - più facile è il metodo di pagamento, più velocemente arriva il denaro

- Promemoria di pagamento automatico**: Molti programmi di fatturazione inviano automaticamente un promemoria amichevole dopo la scadenza del termine.

Annullare o correggere una fattura

Una fattura già inviata non può essere semplicemente annullata o successivamente modificata. Ciò costituirebbe una violazione della GoBD. Esistono due modi corretti per gestire gli errori:

Fattura di annullamento (nota di credito)

Si crea una nota di credito (fattura di annullamento) per lo stesso importo, che annulla completamente la fattura errata. Si emette quindi una nuova fattura corretta con un nuovo numero di fattura. Anche alla nota di credito viene assegnato il proprio numero.

Correzione della fattura

In un documento di correzione si fa riferimento al numero e alla data della fattura originale. Si correggono quindi solo i dettagli errati. La fattura originale rimane nel sistema.

Importante:** Non cancellare mai una fattura dal sistema. La documentazione completa e inalterabile è richiesta per legge dalla GoBD. Le modifiche devono essere registrate in modo tracciabile.

Digitale o cartaceo: cosa è meglio?

Le fatture digitali (ad esempio in formato PDF via e-mail) sono legalmente del tutto equivalenti alle fatture cartacee. Dal 2011, in Germania non è più richiesta la firma elettronica qualificata.

**Vantaggi delle fatture digitali

- Consegna immediata - nessuna affrancatura, nessuna perdita di tempo

- Costi ridotti - niente affrancatura, niente carta, niente stampa

- Archiviazione più semplice** - ricerca digitale e risparmio di spazio

- Più rispettoso dell'ambiente** - meno consumo di carta e di CO₂ per posta

- Preparazione all'obbligo di fatturazione elettronica dal 2025/2027

Unico requisito: Il destinatario deve dare il suo consenso alla fatturazione elettronica. Nella pratica è sufficiente un consenso tacito attraverso un pagamento non contraddittorio.

Domande frequenti (FAQ)

Devo emettere fatture come libero professionista?

Sì, ogni imprenditore ai sensi dell'UStG è obbligato a emettere fatture, compresi i liberi professionisti, i lavoratori autonomi e le piccole imprese. L'obbligo sussiste sempre per i servizi resi ad altri imprenditori (B2B).

Posso emettere una fattura senza codice fiscale?

Solo se si indica il USt-IdNr. al posto del codice fiscale. Uno dei due numeri è obbligatorio. Molti imprenditori preferiscono il numero di partita IVA, poiché il codice fiscale consente di trarre conclusioni sull'ufficio fiscale responsabile.

Cosa succede se la fattura non è corretta?

Il destinatario della fattura non può richiedere la detrazione ante imposte finché la fattura non viene corretta. Nel peggiore dei casi, una verifica fiscale potrebbe portare a pagamenti arretrati più un interesse del 6% annuo sull'importo arretrato.

Per quanto tempo devo conservare le fatture?

10 anni dalla fine dell'anno di emissione, sia per le fatture in uscita che per quelle in entrata. In alcuni casi, per le proprietà e i terreni si applicano periodi ancora più lunghi.

Una fattura deve essere firmata?

**La firma non è più obbligatoria sulle fatture dal 2004. Tuttavia, può rafforzare la fiducia del destinatario.

In che lingua deve essere redatta la fattura?

Non c'è alcun obbligo di legge per quanto riguarda la lingua. La fattura può essere emessa in qualsiasi lingua. Tuttavia, l'ufficio fiscale può richiedere una traduzione in tedesco se desidera controllare la fattura.

Creare fatture professionali con Easy Invoice

Con Easy Invoice potete creare fatture conformi alla legge in pochi clic, con tutte le informazioni obbligatorie, la numerazione automatica delle fatture e un layout professionale. Che siate una ditta individuale o un team in crescita, le vostre fatture saranno sempre corrette e conformi alla legge.

- Tutte le informazioni obbligatorie secondo il § 14 UStG incluse automaticamente

- Numeri di fattura consecutivi** - nessun duplicato, nessuna lacuna

- Modalità piccola impresa con riferimento automatico al § 19 UStG

- Esportazione in PDF** e spedizione direttamente dall'applicazione

- 10 anni di archiviazione conforme alla GoBD** nel cloud

- Fatture multilingue** per i partner commerciali internazionali

- Preparato per l'obbligo di fattura elettronica (XRechnung e ZUGFeRD)

Gestire le fatture piu facilmente

Easy Invoice unisce preventivi, fatture e gestione clienti nel cloud.

Prova Easy InvoiceContinua a leggere

Fatturazione e contabilità

Fatturazione e contabilità

ZUGFeRD 2.5 dal 1° luglio 2026: cosa cambia per le vostre fatture

ZUGFeRD 2.5 è disponibile dal 10 giugno 2026 e va usato dal 1° luglio. Cosa cambia concretamente, a chi si applica davvero la fattura elettronica e perché con un software aggiornato potete stare tranquilli.

Fatturazione e contabilità

Fatturazione e contabilità

Fattura di acconto: come funziona – e come evitare la doppia IVA

Le fatture di acconto proteggono il tuo flusso di cassa nei progetti lunghi. Come funzionano, quando l'IVA diventa dovuta e come evitare la costosa doppia imposizione nella fattura di saldo – spiegato in modo chiaro con esempio.

Fatturazione e contabilità

Fatturazione e contabilità

Programma di fatturazione 2026: pronto per GoBD ed e-fattura, senza conoscenze contabili

Cosa conta in un programma di fatturazione per il 2026 – GoBD, e-fattura, contabilità senza prerequisiti – e come Easy Invoice nel PepperTools Office Cloud lo risolve: multilingue, mobile, ospitato in Germania.